康拓医疗(688314)

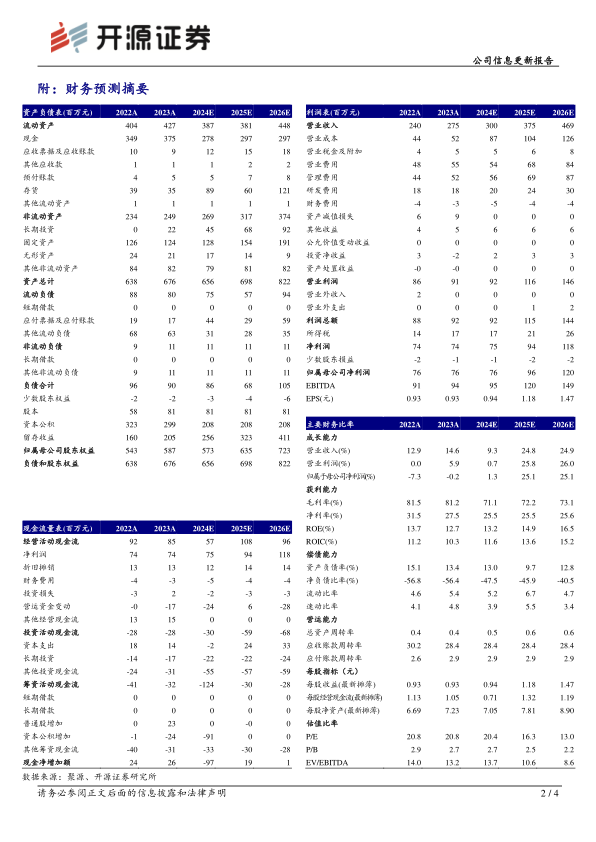

2023年收入再创新高,PEEK产品成长力依旧可期,维持“买入”评级公司发布2023年年报:2023年实现营业收入2.75亿元(+14.62%),归母净利润7551万元(-0.23%),扣非净利润6835万元(+0.56%),毛利率81.18%,净利率27.08%,经营活动现金流净额8522万元;分地区看,内销2.43亿元,毛利率84.21%(-1.14pct),营收占比92.50%,外销0.20亿元,毛利率51.57%(+15.43pct),营收占比7.50%;费用率看,销售费用率20.02%(+0.22pct),主要系公司加大了销售团队、市场教育、展会宣传和新产品推广等投入,研发费用率6.41%(-1.22pct),管理费用率19.01%(+0.64pct)。考虑到河南省神外集采落地执行对公司产品出厂价和毛利率影响,但国内PEEK产品渗透率提升逻辑依旧可期,我们下调2024-2025年并新增2026年盈利预测,预计2024-2026年归母净利润分别为0.76/0.96/1.20亿元(原值1.35/1.78亿元),EPS分别为0.94/1.18/1.47元,当前股价对应P/E分别为20.4/16.3/13.0倍,维持“买入”评级。

PEEK神外产品仍为业务增长主要驱动力,PEEK胸骨固定带营收维持高增长公司围绕颅骨修补固定手术的临床需求,形成了齐全的细分产品线,其中PEEK材料颅骨修补固定产品可为患者提供多样化解决方案。分产品看,PEEK材料神外产品收入1.67亿元(+18.01%),毛利率87.11%(-1.35pct),根据河南省际联盟神经外科集采数据统计,联盟内2022年PEEK材料颅骨修补产品的渗透率约为13.59%,PEEK材料链接片(含盖孔板)的渗透率约为22.26%,行业PEEK渗透率仍有较大提升空间;钛材料神外产品收入0.77亿元(+0.53%),毛利率70.54%(-0.94pct),主要系公司借助渠道和医疗资源下沉的契机,不断扩大钛材料产品对地区及医疗机构的覆盖;PEEK胸骨固定带实现收入1367万元(+83.39%),目前具有国内外双材料注册证,利于差异化产品矩阵布局,此业务未来具有较大的市场空间及增长潜力;公司口腔业务围绕“宜植”品牌已覆盖种植体、种植导板、钛网、GBR系列钉、齿科系列工具盒及相关手术辅助器械等,并通过参股投资助力公司围绕口腔问题形成全面解决方案,提高业务协同性。

神经外科产品研发+注册持续发力,国内外业务横向扩展节奏加快

海外积极完成美国市场PEEK骨板本土化生产,以提高市场响应速度和运营效率,并重点推进PEEK骨板在巴西的获批;国内3D打印PEEK颅骨系统和PEEK材料颌面部植入产品已拿证,并加速推进境外生物可吸收产品、无线颅内压监护仪在国内的引进注册;在皮肤填充业务方面正按计划开展“交联透明质酸钠凝胶”和“含微球的交联透明质酸钠凝胶”项目研发及临床实验准备工作。

风险提示:产品推广不及预期;集采政策推进不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用