康拓医疗(688314)

2022业绩整体承压,PEEK产品成长力依旧可期,维持“买入”评级

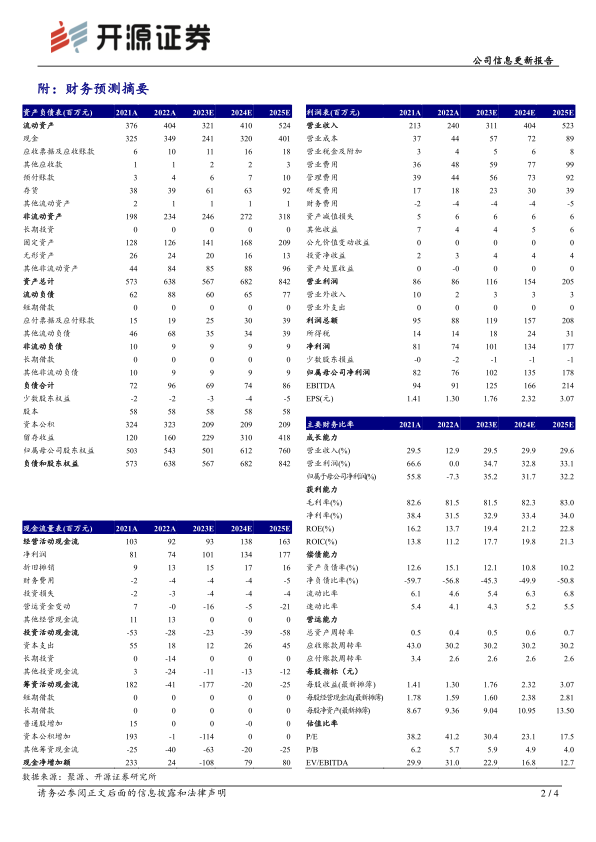

2023年3月23日,公司发布2022年年报:公司实现营业收入2.40亿元,同比增长12.89%;归母净利润7569.82万元,同比下降7.26%;扣非净利润6798.20万元,同比增长2.38%。全年业绩受以下因素影响:(1)美国PEEK骨板/生物再生人工硬脑膜注册拿证和前期准备费用支出较大,导致子公司Bioplate全年亏损2831万。(2)公司继续加大扩充项目和技术储备的研发投入,增加对齿科等产品的推广支出。(3)全年疫情防控导致PEEK产品业务推广受阻,且患者流动受限就诊率下降。(4)政府补助同比减少。考虑公司神外产品收入预计受省联盟集采影响,口腔和海外PEEK骨板属业务布局前期,我们下调2023-2024年并新增2025年盈利预测,预计归母净利润分别为1.02/1.35/1.78亿元(原值1.28/1.72亿元),EPS分别为1.76/2.32/3.07元,当前股价对应P/E分别为30.4/23.1/17.5倍,鉴于疫后诊疗复苏,PEEK产品国内外成长力依旧可期,维持“买入”评级。

PEEK材料神外修补固定产品表现稳健,PEEK胸骨固定带营收维持高增长

公司围绕颅骨修补固定手术的临床需求,形成了齐全的细分产品线,其中PEEK材料颅骨修补固定产品可为患者提供多样化解决方案。分产品看,PEEK材料神外产品收入1.41亿元(+14%),渗透率不断提高,主要系公司不断加快神外产品的研发、上市、营销推广及对神外产品管线的扩充;钛材料神外产品收入7639万(+5%),主要系公司借助医疗新基建及医疗资源下沉的契机,不断扩大钛材料产品对地区及医疗机构的覆盖;PEEK胸骨固定带实现收入745万元(+33%),未来具有较大的市场空间及增长潜力;公司种植体已在13省招采平台挂网,并制定种植体系统+钛网+数字化导板+微创外科工具的多维度产品组合发展规划。

神经外科产品研发+注册持续发力,海外业务横向扩展节奏加快

PEEK骨板在美国实现首例订单,正通过筹建本土化生产提高海外市场响应速度和运营效率,3D打印PEEK颅骨系统处于NMPA体系考核阶段,生物再生人工硬脑膜处于FDA发补审评阶段。子公司Bioplate经销的Osteopore的骨塞/骨网/骨塞条产品已在美国上市销售,公司神外产品间的协同作用正不断增强。

风险提示:产品推广不及预期;疫情影响公司生产。

微信扫一扫-立即使用

微信扫一扫-立即使用