卫信康(603676)

事件:

卫信康于近日发布 2022 年及 2023 一季度报告: 2022 年公司实现收入13.99 亿(+35.31%),归母净利润 1.77 亿(+84.50%),扣非归母净利润1.55 亿(+90.95%);分季度看, 2022Q4 实现收入 3.31 亿(+17.57%),归母净利润 0.26 亿(+91.63%),扣非归母净利润 600.39 万元(-45.21%);2023Q1 实现收入 3.50 亿(+11.13%),归母净利润 0.60 亿(+54.82%),扣非归母净利润 0.59 亿(+54.31%), 2023Q1 净利润高增长主要系主要产品销量增加,营业收入增长及随着股权激励部分解禁,费用摊销减少所致。

净利率持续提升,销售管理费用率持续改善

从盈利能力角度看, 2022 年公司毛利率 52.60%,同比去年同期提升1.01pct,扣非归母净利率 11.08%,比去年同期提升 3.23pct;单 2023Q1季度毛利率 50.55%,比去年同期略有下滑,扣非归母净利率 16.70%,比去年同期提升 4.67pct,盈利能力提升明显。从费用端看, 2022 年销售管理费用率 34.61%,同比去年减少 3.09pct;研发费用率 5.18%,研发投入持续加大; 2023Q1 销售管理费用率为 26.99%,同比减少 7.50pct。

渠道覆盖不断增强,三大核心产品持续快速放量

分产品看, 2022 财年,公司服务性收入(主要是注射用多种维生素(12))营收 9.83 亿(+35.64%),已完成 30 个省级行政区域的中标/挂网;微量元素类收入 1.82 亿(+232.17%),已完成 26 个省级行政区域的中标/挂网,覆盖医院 200 余家;其他板块收入 1.00 亿(+62.81%),其中小儿多种维生素注射液(13)收入 0.45 亿(+52.97%),已完成 28 个省级行政区域的中标/挂网,销售聚焦儿科医院、综合医院儿科科室,覆盖医院 120 余家。

新品种待放量, 小儿多种维生素注射液(13) 医保加持促高增

小儿复方氨基酸注射液(19AA-I)于 2022 年 5 月取得药品注册证书, 已完成 24 个省级行政区域的中标/挂网; 2022 年 9 月和 10 月注射用多种维生素(13)和的复方氨基酸注射液(20AA)相继获批,此外,盐酸多巴胺注射液、多种微量元素注射液(Ⅰ)药品注册申请分别于 2022 年 1 月、 2022年 6 月获得受理,公司产品矩阵不断丰富。小儿多种维生素注射液(13)为国内首仿、国内独家品种, 2023 年 1 月通过国家医保局组织的国家医保谈判,纳入《国家基本医疗保险、工伤保险和生育保险药品目录(2022 年)》,为该产品的销售增长奠定坚实基础。

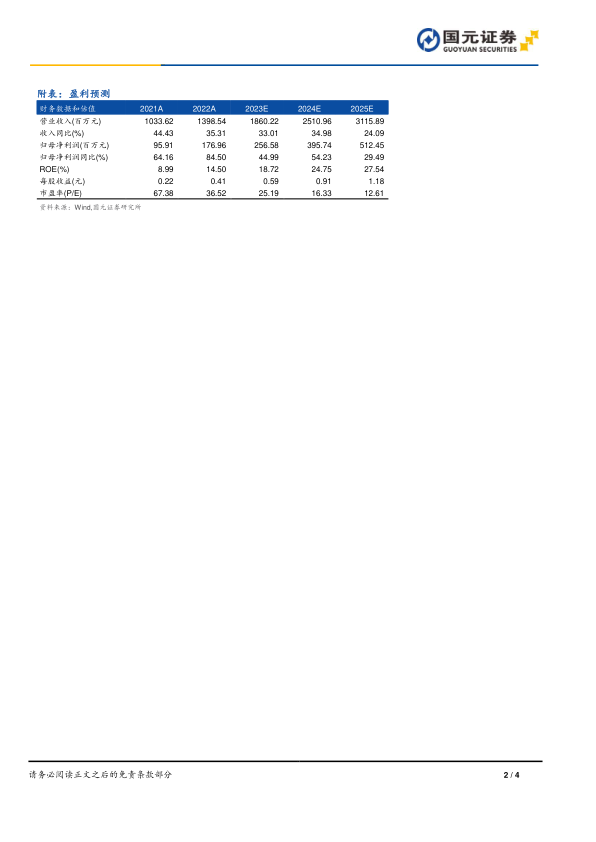

投资建议与盈利预测

多种微量元素注射液高速放量持续,小儿多种维生素注射液(13)的新进医保加持 ,新产品的不断获批 ,预计 2023-2025 年公司营业收入为18.60/25.11/31.16 亿,增速分别为 33.01%/34.98%/24.09%;归母净利润2.57/3.95/5.12 亿 , 增 速 分 别 为 105.42%/58.17%/36.07% ; EPS 为0.59/0.91/1.18 元/股,对应 PE 为 25.19/16.33/12.61。维持“买入”评级。

风险提示

研发不确定性风险;核心医保产品降价风险;行业竞争加剧风险;渠道拓展不确定性风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用