惠泰医疗(688617)

核心观点

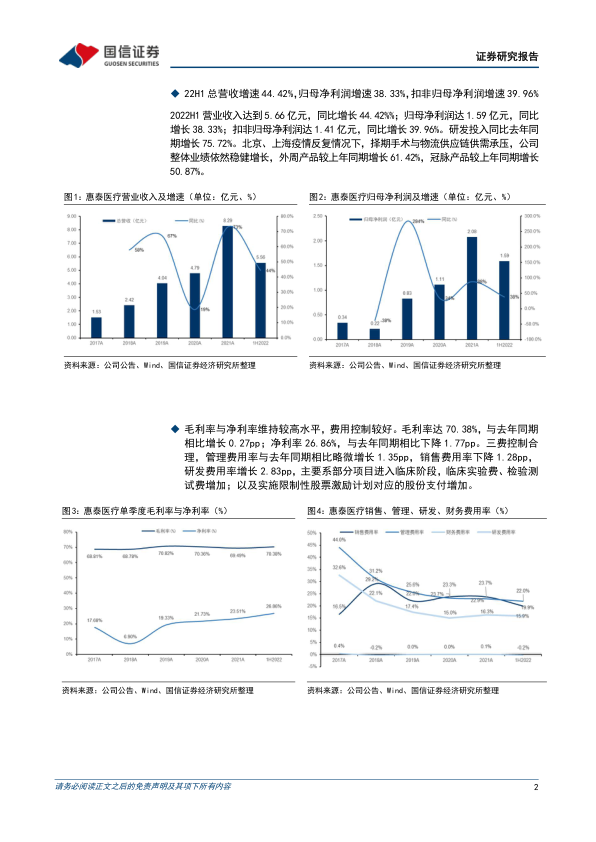

营收同比增长44.42%,归母净利润同比增长38.33%。2022H1总营收5.56亿元(+44.42%),归母净利润1.59亿元(+38.33%),研发支出0.88亿元(+76%),毛利率70.38%(+0.27pp)。血管介入业务拉动业绩增长,外周产品较上年同期增长61.42%,冠脉产品较上年同期增长50.87%。

海外业务拓展进程加快,OEM业务同比增长69.5%。国际市场中OEM业务同比增长69.5%,电生理自主品牌同比增长38.48%,血管介入类自主品牌同比增长26.5%。截至22H1公司获得14个CE认证,在超过90个国家和地区完成注册和市场准入。目前已开展外周血管类4个产品CE注册、3个PCI介入产品FDA510(K)申请,预计在年底向欧洲等CE市场和北美市场进行销售。海外业务在西欧及东欧地区、亚太区、独联体区增长迅速,印度尼西亚子公司预计年底投入运营。公司已启动俄罗斯独联体区域的欧亚联盟注册,预计年内完成6~9类产品注册。

血管介入与电生理研发齐头并进。22H1在疫情反复下,研发工作依然有序、多品类、分层次开展。外周介入产品线远端栓塞保护系统、造影球囊、经颈静脉肝内穿刺器械、外周球囊扩张导管获批NMPA。腔静脉滤器与TAA进入临床随访阶段。冠脉介入产品中血管内异物抓捕器、导丝(冠脉升级)、导丝(冠脉二代)、球头球囊扩张导管(二代)进入注册审核阶段,双腔微导管等产品已完成注册申报。电生理产品一次性使用可调弯标测导管获批NMPA。脉冲消融导管和脉冲消融仪进入临床试验准备阶段,高密度标测导管、压力射频仪和压力感应消融导管已进入临床试验阶段。

风险提示:集采降价超出预期的风险;海外业务拓展不及预期的风险;研发进度不及预期的风险;手术开展不及预期的风险。

投资建议:维持“买入”评级。考虑公司研发管线兑现能力较强,产品商业化能力优异,海外业务拓展较快,略微上调营收预测:预计22-24年营收11.57/15.55/20.3亿元,同比增速39.6/34.4/30.6%。考虑到集采扩容,略微下调归母净利润预测,预计22-24归母净利润2.77/3.67/4.91亿元,同比增速33.3/32.5/33.8%,摊薄EPS=4.16/5.51/7.37元,对应PE=42/32/24x。

微信扫一扫-立即使用

微信扫一扫-立即使用