中心思想

业绩强劲增长与市场扩张并举

2022年,公司展现出卓越的财务表现,营业收入和归母净利润均实现高速增长,分别达到12.16亿元和3.58亿元,同比增幅显著。这主要得益于血管介入业务的快速扩张以及国际市场的持续突破。公司通过深化市场开拓,显著提升了产品覆盖率,尤其在电生理和血管介入两大核心领域,覆盖医院数量分别超过800家和3000家,为业绩增长奠定了坚实基础。

盈利能力提升与创新驱动发展

公司在2022年不仅实现了营收和利润的量级增长,盈利能力也得到进一步提升,综合毛利率和净利率均有所提高。同时,公司持续加大研发投入,在电生理、冠脉和外周介入领域取得了可观的研发成果,多款重磅电生理产品已进入临床试验阶段,预示着未来产品线的丰富和市场竞争力的增强。此外,电生理联盟集采的落地,为公司产品加速入院和推动国产替代提供了重要机遇,进一步巩固了公司在相关领域的市场地位。

主要内容

2022年度财务表现与业务结构分析

财务数据亮点与季度表现

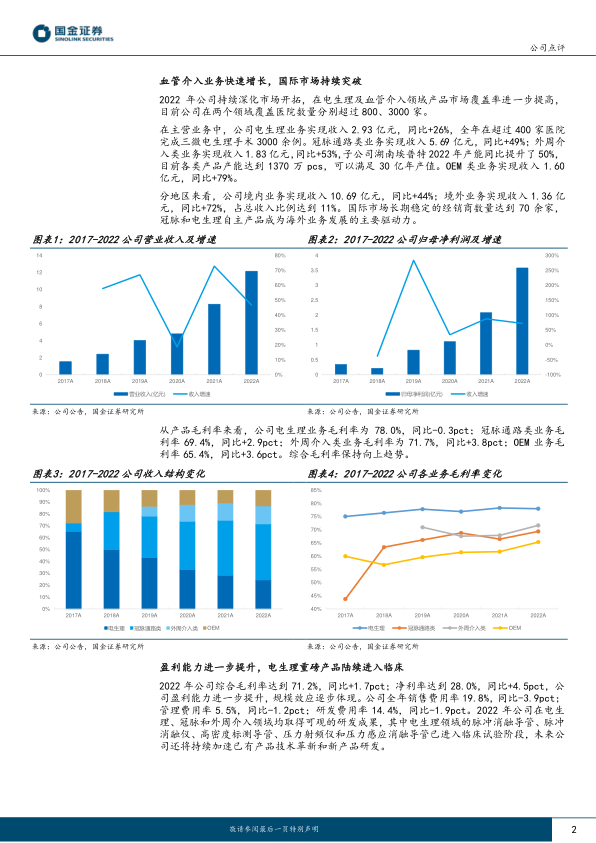

根据公司2022年年度报告,公司在报告期内实现了显著的财务增长。全年营业收入达到12.16亿元人民币,同比增长47%。归属于母公司股东的净利润为3.58亿元,同比大幅增长72%。扣除非经常性损益后的归母净利润为3.22亿元,同比增幅高达92%,显示出公司核心业务的强劲盈利能力。

从季度表现来看,2022年第四季度同样表现出色。该季度实现收入3.29亿元,同比增长40%;归母净利润0.97亿元,同比增长112%;扣非归母净利润0.89亿元,同比更是飙升302%。这表明公司在年末保持了强劲的增长势头,且盈利能力持续优化。

核心业务板块增长驱动

公司2022年产品市场覆盖率进一步提高,主要业务板块均实现快速增长:

- 电生理业务:实现收入2.93亿元,同比增长26%。公司全年已在超过400家医院完成了3000余例三维电生理手术,显示出该业务的稳健发展和市场渗透。

- 冠脉通路类业务:实现收入5.69亿元,同比增长49%。

- 外周介入类业务:实现收入1.83亿元,同比增长53%。子公司湖南埃普特在2022年产能同比提升了50%,目前各类产品产能达到1370万件,可以满足30亿元的年产值需求,为外周介入业务的持续增长提供了坚实保障。

- OEM类业务:实现收入1.60亿元,同比增长79%,表现出强劲的增长潜力。

血管介入类业务(包括冠脉通路类和外周介入类)已成为公司重要的增长支撑。目前,公司在电生理和血管介入领域的医院覆盖数量分别超过800家和3000家,市场覆盖广度持续提升。

国际市场拓展与盈利能力优化

境外业务的突破性进展

公司在国际市场取得了持续突破,境外业务实现收入1.36亿元,同比增长72%,占总收入的比例达到11%。国际市场长期稳定的经销商数量已达到70余家,冠脉和电生理自主产品成为海外业务发展的主要驱动力。这表明公司在全球化战略上取得了显著成效,国际市场正成为公司新的增长极。

盈利水平与研发投入成效

2022年,公司的盈利能力进一步提升,规模效应逐步体现:

- 综合毛利率:达到71.2%,同比提升1.7个百分点。

- 净利率:达到28.0%,同比提升4.5个百分点。

- 费用率优化:销售费用率、管理费用率和研发费用率均有所下降,分别为19.8%(同比下降3.9个百分点)、5.5%(同比下降1.2个百分点)和14.4%(同比下降1.9个百分点)。费用控制的改善进一步贡献了净利润的增长。

在研发方面,公司在电生理、冠脉和外周介入领域均取得了可观的成果。其中,电生理领域的脉冲消融导管、脉冲消融仪、高密度标测导管、压力射频仪和压力感应消融导管等重磅产品均已进入临床试验阶段。公司未来将持续加速已有产品技术革新和新产品研发,为长期发展注入动力。

电生理集采影响与未来发展展望

联盟集采带来的市场机遇

2022年12月,由福建省医保局牵头组织的心脏介入电生理类医用耗材省际联盟集采项目中,公司电生理产品全线中标。多个产品,如固定弯二极、可调弯四极、可调弯十极和环肺电极,在所在竞价单元中需求量名列前茅。特别是三维磁盐水消融导管,在上市18个月后,预报量在该竞价单元全部品牌中取得较好成绩。通过此次集采,公司产品在全国头部大中心的准入渗透率从27%大幅提升至70%。预计后续公司电生理板块耗材产品入院及销售将实现加速,进一步推动行业国产替代趋势。

业绩预测与潜在风险

基于公司在电生理及血管介入领域的发展前景,市场分析机构预计公司2023-2025年归母净利润将分别达到4.85亿元、6.84亿元和9.07亿元,同比增速分别为35%、41%和33%。对应的每股收益(EPS)分别为7.27元、10.26元和13.60元,现价对应市盈率(PE)分别为50倍、35倍和27倍。鉴于此,维持“增持”评级。

然而,公司也面临多项风险:

- 医保控费政策风险:若未来耗材产品价格下滑幅度过大,或公司未能在带量采购中中标,可能对业绩造成负面影响。

- 在研项目推进不达预期风险:若新产品(如压力感应射频导管、脉冲消融等)研发进展缓慢或失败,可能导致研发投入无法达到预期回报。

- 新产品上市推广不达预期风险:若行业竞争加剧或核心产品在医院和患者接受度较低,可能导致产品上市后推广缓慢,影响当期业绩增长。

总结

2022年,公司凭借血管介入业务的快速增长和国际市场的持续突破,实现了营业收入12.16亿元(同比+47%)和归母净利润3.58亿元(同比+72%)的强劲业绩。电生理、冠脉通路和外周介入等核心业务板块均表现出色,其中电生理业务收入2.93亿元(同比+26%),冠脉通路类业务收入5.69亿元(同比+49%),外周介入类业务收入1.83亿元(同比+53%)。境外业务收入达到1.36亿元(同比+72%),占总收入的11%,显示出国际化战略的成功。

公司盈利能力显著提升,综合毛利率达到71.2%(同比+1.7pct),净利率达到28.0%(同比+4.5pct),同时销售、管理和研发费用率均有所下降。在研发方面,多款电生理重磅产品已进入临床试验阶段,为未来增长奠定基础。电生理联盟集采的落地,使公司产品在头部大中心的准入渗透率从27%提升至70%,预计将加速产品入院和销售,推动国产替代。

展望未来,市场对公司2023-2025年的业绩持乐观态度,预计归母净利润将持续增长,并维持“增持”评级。然而,公司仍需警惕医保控费、在研项目推进不及预期以及新产品推广风险。总体而言,公司展现出强大的增长潜力和市场竞争力,有望在医疗器械领域持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用