中心思想

业绩强劲增长与新产品加速放量

爱博医疗在2022年实现了营收和归母净利润的稳健增长,分别达到33.8%和35.8%。进入2023年一季度,公司业绩表现超预期,营收和扣非归母净利润均同比增长约44%,显示出疫后业务的快速复苏和新视光产品的显著放量。

创新研发驱动未来发展

公司持续加大研发投入,2022年研发费用同比增长23.73%,占营收比例达14.16%。多款重磅创新产品,如国产首款中高端非球面衍射型多焦人工晶状体已成功上市,同时有晶体眼人工晶状体、非球面三焦散光矫正人工晶状体等多个前沿产品正在临床试验阶段,预示着公司未来强大的平台化发展潜力和持续的收入贡献。

主要内容

2022年及2023年一季度业绩分析

2022年财务表现

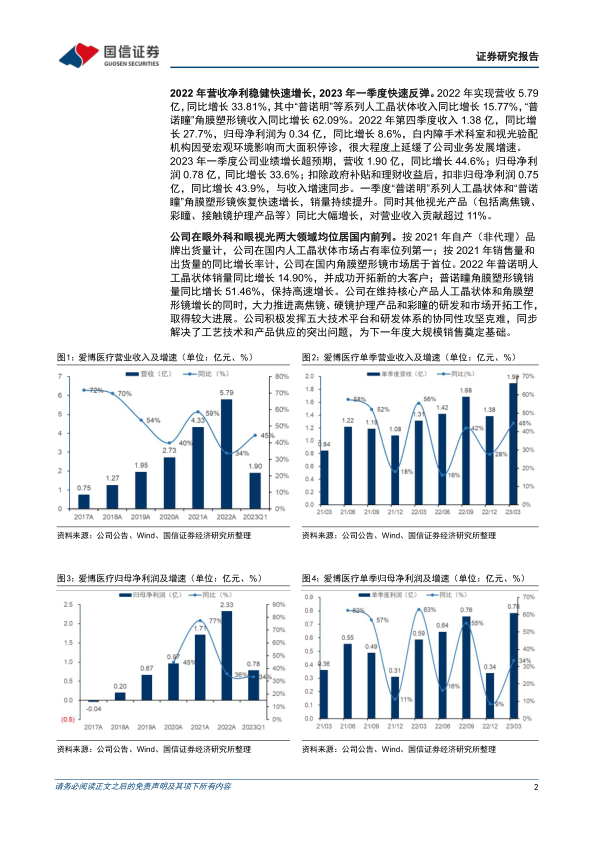

2022年,爱博医疗实现营业收入5.79亿元,同比增长33.81%;归母净利润2.33亿元,同比增长35.8%。其中,“普诺明”等系列人工晶状体收入同比增长15.77%,“普诺瞳”角膜塑形镜收入同比增长62.09%。第四季度受宏观环境影响,白内障手术科室和视光验配机构大面积停诊,导致当季收入1.38亿元(+27.7%),归母净利润0.34亿元(+8.6%),业务增速有所放缓。

2023年一季度业绩超预期

2023年一季度,公司业绩实现超预期增长,营收达1.90亿元,同比增长44.6%;归母净利润0.78亿元,同比增长33.6%;扣非归母净利润0.75亿元,同比增长43.9%,与收入增速同步。一季度“普诺明”系列人工晶状体和“普诺瞳”角膜塑形镜恢复快速增长,销量持续提升。同时,离焦镜、彩瞳、接触镜护理产品等其他视光产品同比大幅增长,对营业收入贡献超过11%,表明新产品进入加速放量阶段。

市场地位与核心产品表现

眼外科与眼视光领域领先地位

爱博医疗在眼外科和眼视光两大领域均位居国内前列。按2021年自产品牌出货量计,公司在国内人工晶状体市场占有率位列第一;按2021年销售量和出货量的同比增长率计,公司在国内角膜塑形镜市场居于首位。

核心产品销量增长与新产品拓展

2022年,“普诺明”人工晶状体销量同比增长14.90%,并成功开拓新的大客户;“普诺瞳”角膜塑形镜销量同比增长51.46%,保持高速增长。公司在维持核心产品增长的同时,大力推进离焦镜、硬镜护理产品和彩瞳的研发和市场开拓,取得显著进展。公司积极发挥五大技术平台和研发体系的协同性,解决了工艺技术和产品供应问题,为未来大规模销售奠定基础。

盈利能力与费用控制

毛利率与净利率稳定提升

2022年,公司毛利率为84.75%(+0.65pp),净利率为39.21%(+0.47pp),在各类扰动因素下仍实现盈利能力同比提升。人工晶体因产能扩大、产量增加,单位成本降低,毛利率有所提升。角膜塑形镜随着试戴片占比减少,平均销售单价提高,毛利率亦有所提升。

费用率优化

2022年,销售费用率为18.6%(-2.12pp),管理费用率为11.8%(-0.27pp),研发费用率为11.4%(-0.60pp),显示出公司在费用控制方面的成效。财务费用率为-0.44%(+0.59pp)。

现金流状况

2022年经营性现金流稳健

2022年,公司经营性现金流净额为2.5亿元,与净利润匹配,显示出稳健的现金流管理能力。

2023年一季度经营性现金流波动分析

2023年一季度,经营性现金流净额为2716万元,同比下降33.5%。尽管销售回款同比增长50.35%,高于营收增长,但经营活动现金流出增加更为明显。主要原因包括:子公司生产基地投产和产能扩大导致原料储备增加(+1124万);市场开拓和备货增加(+539万);2021和2022年延迟纳税政策到期缴纳(+1165万);2023年企业所得税由季度申报变更为月度申报导致多缴纳税费(+898万);以及市场恢复后新产品推广、品牌宣传、会议活动增多和研发费用增长较快。

丰富在研管线与未来增长潜力

研发投入与创新成果

2022年,公司研发投入达8206万元,同比增长23.73%,占营收的比例为14.16%。非球面衍射型多焦人工晶状体于2022年10月经创新医疗器械特别审查程序批准上市,填补了国产多焦人工晶状体产品的空白。普诺瞳角膜塑形镜增扩度数适用范围注册申请于2022年6月获批,多功能硬性接触镜护理液、硬性接触镜酶清洁剂也已于2022年取得注册证。

重磅在研产品进展

公司在研管线丰富,有晶体眼人工晶状体、眼用透明质酸钠凝胶等产品正在稳步推进临床试验。新增非球面三焦散光矫正人工晶状体、非球面扩景深(EDoF)人工晶状体、硅水凝胶软性接触镜、软性隐形眼镜等进入临床试验阶段。这些前沿创新产品预计将在未来2-3年内构建强大的竞争力管线,贡献可观收入。

投资建议与盈利预测

盈利预测调整

基于公司作为国内首家自主开发高端屈光性人工晶状体厂家和中国境内第二家取得角膜塑形镜注册证的企业,以及新视光产品快速放量和丰富在研管线的平台化发展潜力,国信证券略下调了2023-2024年盈利预测,并新增2025年盈利预测。预计2023-2025年归母净利润分别为3.28/4.40/5.77亿元(原2023-2024年预测为3.43/4.62亿元),同比增长40.9%/34.2%/31.3%。

维持“增持”评级

当前股价对应2023-2025年PE分别为68.8/51.3/39.0X。鉴于公司在眼科医疗器械领域的领先地位、强劲的业绩增长和巨大的未来发展潜力,维持“增持”评级。

总结

爱博医疗在2022年实现了营收和归母净利润的稳健增长,并在2023年一季度展现出超预期的业绩反弹,主要得益于核心产品人工晶状体和角膜塑形镜的快速复苏,以及离焦镜、彩瞳等新视光产品的加速放量。公司在眼外科和眼视光领域均保持国内领先地位,并通过持续的研发投入,成功上市了国产首款中高端多焦人工晶状体,并拥有多款重磅产品处于临床试验阶段,为未来增长奠定了坚实基础。尽管2023年一季度经营性现金流受多重因素影响有所波动,但公司整体盈利能力稳定,费用控制有效。国信证券略下调了未来两年的盈利预测,但新增了2025年预测,并维持“增持”评级,看好公司作为创新眼科器械龙头的平台化发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用