中心思想

国产多焦人工晶状体突破与市场领导力提升

本报告的核心观点在于,爱博医疗成功获批的非球面衍射型多焦人工晶状体,不仅填补了国内高端多焦人工晶状体领域的国产空白,更标志着公司在眼科医疗器械创新方面取得了里程碑式的进展。这一战略性产品突破,预计将显著提升公司人工晶状体产品的平均出厂价格,从而带动整体营收和利润的增长。通过利用衍射光学原理和非球面扩景深技术,该产品在治疗白内障的同时,有效改善了患者术后视觉质量,满足了市场对高端屈光性人工晶状体的迫切需求。

强劲研发实力驱动的持续增长潜力

爱博医疗展现出强大的研发实力和丰富的产品管线,是其长期增长动力的核心支撑。除了此次获批的多焦人工晶状体,公司在近视防控领域的角膜塑形镜产品持续放量,以及有晶体眼人工晶体和Edof晶体等在研产品,共同构筑了其多元化的增长引擎。这些创新产品和技术的不断推出,确保了公司在竞争激烈的眼科市场中保持领先地位,并为未来的业绩增长提供了坚实基础。基于对公司核心业务的强劲表现和创新能力的信心,分析师维持了“增持”评级,并上调了未来三年的盈利预测,反映了市场对其未来发展的高度认可和积极预期。

主要内容

市场概览与财务表现预测

市场价格与估值分析

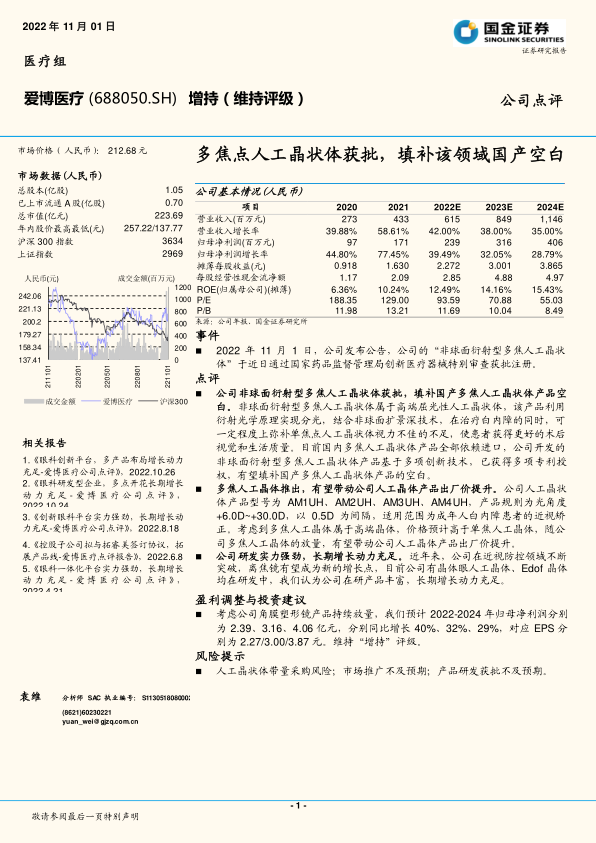

截至报告发布,爱博医疗的市场价格为212.68元人民币。公司总股本为1.05亿股,已上市流通A股为0.70亿股,总市值达到223.69亿元。在过去一年中,公司股价波动显著,年内最高价达到257.22元,最低价为137.77元,显示出市场对其成长性和行业地位的关注。从估值角度看,预计2022年至2024年,公司的市盈率(P/E)将从188.35倍逐步下降至55.03倍,市净率(P/B)将从11.98倍下降至8.49倍。尽管当前估值相对较高,但随着盈利的快速增长,估值水平呈现出逐步回归合理区间的趋势,反映了市场对公司未来盈利能力的积极预期。

营收与利润增长趋势

爱博医疗展现出令人瞩目的营收和利润增长态势。2020年,公司营业收入为2.73亿元,2021年增至4.33亿元,同比增长率高达58.61%。展望未来,预计2022年至2024年,营业收入将分别达到6.15亿元、8.49亿元和11.46亿元,对应的增长率分别为42.00%、38.00%和35.00%。归属于母公司净利润方面,2020年为0.97亿元,2021年增至1.71亿元,同比增长77.45%。预计2022年至2024年,归母净利润将分别达到2.39亿元、3.16亿元和4.06亿元,同比增长率分别为39.49%、32.05%和28.79%。这些数据表明,公司正处于高速成长期,营收和利润均保持强劲的两位数增长,显示出其在眼科医疗器械市场的强大竞争力。

盈利能力与现金流状况

在盈利能力方面,公司的摊薄每股收益(EPS)预计将从2020年的0.918元稳步增长至2024年的3.865元。净资产收益率(ROE)也呈现持续提升的趋势,从2020年的6.36%预计增长至2024年的15.43%,表明公司资本利用效率不断提高,为股东创造价值的能力持续增强。每股经营性现金流净额从2020年的1.17元增长至2021年的2.09元,预计2024年将达到4.97元,显示公司经营活动产生的现金流充裕,为未来的投资和发展提供了坚实的资金保障。

创新产品获批与市场战略意义

多焦人工晶状体获批的里程碑意义

2022年11月1日,爱博医疗发布公告,其“非球面衍射型多焦人工晶状体”通过国家药品监督管理局创新医疗器械特别审查获批注册。这一事件具有极其重要的战略意义,因为它成功填补了国产多焦人工晶状体产品领域的空白。多焦人工晶状体属于高端屈光性人工晶状体,其技术复杂性高,此前国内市场完全依赖进口产品。爱博医疗的突破性产品利用先进的衍射光学原理实现分光,并结合非球面扩景深技术,在治疗白内障的同时,能够有效弥补传统单焦点人工晶状体视力不佳的不足,显著提升患者术后的视觉质量和生活品质。该产品基于多项创新技术并已获得多项专利授权,充分彰显了公司在眼科医疗器械领域的自主研发实力和技术领先地位。

高端产品对公司定价与营收的驱动

多焦人工晶状体的推出,预计将对公司人工晶状体产品的出厂价产生积极影响。考虑到多焦人工晶体属于高端晶体类别,其市场定价通常显著高于单焦点人工晶体。目前,爱博医疗的人工晶状体产品型号包括AM1UH、AM2UH、AM3UH、AM4UH,适用范围为成年白内障患者的近视矫正。随着多焦人工晶体的逐步放量,公司人工晶体产品的平均出厂价有望提升,这将直接带动公司整体营收规模的增长和毛利率的改善。这一高端产品的市场渗透,不仅能提升公司的品牌形象,也将优化其产品结构,使其在高端市场占据一席之地。

持续研发投入与多元化增长引擎

爱博医疗的研发实力是其长期增长的根本保障。公司近年来在近视防控领域持续投入并取得突破,例如其角膜塑形镜产品持续放量,已成为新的业绩增长点。此外,公司在研产品线丰富,包括有晶体眼人工晶体(Phakic IOL)和Edof晶体(Extended Depth of Focus IOL)等,这些前沿产品的研发进展,预示着公司未来将拥有更多创新产品推向市场,从而保持持续的增长动力。这种多点开花的研发策略,使得公司能够不断拓展产品线,满足不同患者群体的需求,并在眼科医疗器械的多个细分市场中建立竞争优势。

盈利预测与投资建议

盈利预测调整

基于公司角膜塑形镜产品的持续放量以及多焦人工晶状体获批带来的积极影响,分析师对爱博医疗的盈利预测进行了调整。预计2022年至2024年,公司归属于母公司净利润将分别达到2.39亿元、3.16亿元和4.06亿元。这分别对应着40%、32%和29%的同比增长率,显示出公司未来三年仍将保持稳健且高速的盈利增长。相应的,摊薄每股收益(EPS)预计分别为2.27元、3.00元和3.87元。这些预测反映了市场对公司核心业务增长潜力和新产品贡献的乐观预期。

投资评级与风险提示

鉴于公司强劲的研发实力、丰富的产品管线以及新产品获批带来的市场机遇,分析师维持了对爱博医疗的“增持”评级。这一评级表明,预计公司股票在未来6-12个月内将有5%-15%的上涨幅度。然而,报告也提示了潜在风险,包括人工晶状体带量采购的政策风险,这可能对产品价格和市场份额造成压力;市场推广不及预期的风险,新产品上市后的市场接受度和销售速度可能不达预期;以及产品研发获批不及预期的风险,未来在研产品的审批过程可能存在不确定性。这些风险因素需要投资者密切关注。

财务报表预测摘要分析

损益表关键指标

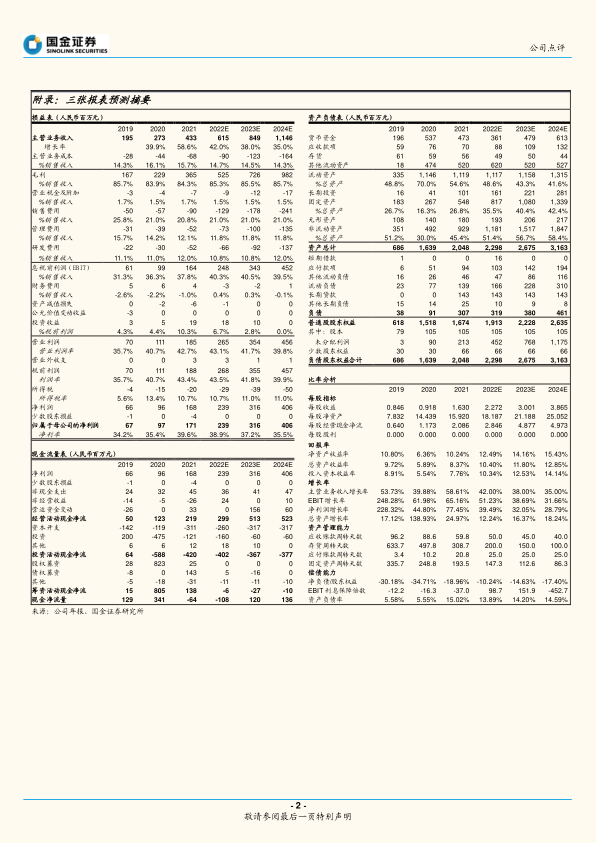

从损益表预测来看,主营业务收入预计从2019年的1.95亿元增长至2024年的11.46亿元,年复合增长率显著。毛利率预计将保持在83.9%至85.7%的高位,显示公司产品具有较强的定价能力和成本控制能力。销售费用率预计维持在21%左右,管理费用率和研发费用率则呈现逐步下降或稳定的趋势,表明公司在规模扩张的同时,运营效率有所提升。息税前利润(EBIT)预计从2019年的0.61亿元增长至2024年的4.52亿元,净利润率预计维持在34.2%至39.6%之间,体现了公司持续的盈利能力。

资产负债表结构分析

资产负债表显示,公司流动资产和非流动资产均呈现稳健增长。货币资金在2020年达到5.37亿元后,预计在2022年有所下降至3.61亿元,但随后将恢复增长,到2024年达到6.13亿元,显示公司现金储备充足。固定资产和无形资产的持续增长,反映了公司在生产能力和研发投入上的持续扩张。资产总计预计从2019年的6.86亿元增长至2024年的31.63亿元。负债方面,流动负债和长期贷款保持在可控水平,资产负债率预计在13.89%至15.02%之间波动,表明公司财务结构稳健,偿债能力良好。

现金流量表洞察

现金流量表预测显示,经营活动现金净流预计从2019年的0.50亿元大幅增长至2024年的5.23亿元,这与公司盈利能力的提升相符,表明其核心业务能够持续产生强劲的现金流。投资活动现金净流在2020年和2021年为负,主要由于资本开支和投资活动增加,反映了公司在扩大生产和研发方面的积极投入。筹资活动现金净流在2020年和2021年因股权募资而显著增加,为公司的快速发展提供了资金支持。整体现金净流量在经历2022年和2023年的调整后,预计在2024年恢复增长,显示公司整体财务状况健康。

关键比率分析

在每股指标方面,每股收益、每股净资产和每股经营现金净流均呈现持续增长态势。回报率方面,净资产收益率(ROE)预计从2019年的10.80%提升至2024年的15.43%,总资产收益率(ROA)和投入资本收益率(ROIC)也同步提升,表明公司盈利能力和资本效率持续优化。增长率方面,主营业务收入、EBIT和净利润的增长率均保持在较高水平,印证了公司的高速成长属性。资产管理能力方面,应收账款周转天数和存货周转天数预计将持续缩短,显示公司营运效率不断提高。偿债能力方面,净负债/股东权益比率保持负值,EBIT利息保障倍数较高,资产负债率较低,均表明公司财务风险较低,偿债能力强劲。

市场评级与历史推荐

市场平均投资建议

根据市场中相关报告评级比率分析,爱博医疗在过去六个月内获得了市场分析师的普遍“买入”或“增持”评级。例如,在六个月内,有57份报告给出“买入”评级,平均评分达到1.00,这与“买入”的定义相符。这表明市场对爱博医疗的未来表现持高度乐观态度,认为其具备显著的投资价值和增长潜力。

历史推荐与股价表现

国金证券分析师自2022年1月25日以来,持续对爱博医疗维持“增持”评级。在此期间,公司股价从183.20元波动至213.80元,分析师的推荐与股价走势基本吻合,显示出其对公司基本面和市场表现的准确判断。持续的“增持”评级,进一步强化了市场对爱博医疗长期投资价值的信心。

总结

爱博医疗凭借其在眼科医疗器械领域的卓越研发实力和创新能力,成功获批非球面衍射型多焦人工晶状体,这一里程碑式的突破不仅填补了国内高端产品空白,更将显著提升公司人工晶状体产品的市场竞争力与平均出厂价格,为营收增长注入强劲动力。公司在角膜塑形镜等近视防控产品上的持续放量,以及丰富在研产品线的布局,共同构筑了其多元化且可持续的增长引擎。

财务数据显示,爱博医疗正处于高速成长期,预计未来三年营收和归母净利润将保持两位数的高速增长,盈利能力和现金流状况持续改善,各项财务指标均表现优异。尽管面临带量采购、市场推广和研发审批等潜在风险,但公司稳健的财务结构、强大的研发实力和清晰的市场战略,使其具备抵御风险并实现长期增长的潜力。市场分析师普遍维持“增持”评级,反映了对爱博医疗未来发展前景的积极预期和高度认可。

微信扫一扫-立即使用

微信扫一扫-立即使用