爱博医疗(688050)

业绩简评

2023年8月17日,公司发布2023年半年度报告。2023年H1公司实现收入4.07亿元(+49.0%,同比,下同);归母净利润1.63亿元(+32.1%);扣非归母净利润1.53亿元(+36.3%)。

分季度来看,2023年Q2公司实现收入2.17亿元(+53.2%);归母净利润0.85亿元(+30.8%);扣非归母净利润0.78亿元(+29.7%)。

经营分析

核心产品保持高速增长,产品丰富度持续提升。2023年H1,公司“普诺明”等系列人工晶状体实现收入2.45亿元(+37.9%),其中,境外人工晶状体收入同比增长为115.75%;“普诺瞳”角膜塑形镜实现收入1.06亿元(+39.0%)。公司预装式非球面人工晶状体(型号:A1UHL22、A1UHL24和A1UHL28)、非球面人工晶状体(型号:A1UH)已分别于2023年1月和3月经国家药品监督管理局批准取得三类医疗器械注册证,获批上市。

业务布局逐步完善,为后续发展赋能。2023年H1,公司视力保健产品(包括离焦镜、隐形眼镜、接触镜护理产品等)实现收入0.45亿元(+402.8%),在营收中占比为11.1%(+7.8pcts)。公司正在着力加大隐形眼镜等产品的产能,以满足客户订单需求。2023年7月28日,公司签署了收购福建优你康光学有限公司51%股权的协议,加快隐形眼镜布局。同时,子公司天眼医药扩大彩瞳产能、子公司爱博上海加大隐形眼镜、护理产品销售和备货,视力保健产品后续增长潜力十足。

积极拓展市场,费用端投入加大。2023年H1,市场逐步恢复,公司加大营销推广力度。此外,蓬莱生产基地产能亦需逐步释放,以及公司加快推进研发项目,导致营业成本及各项费用增长较快,销售费用率为18.5%(+4.6pcts),管理费用率为11.3%(+0.7pcts),研发费用率为10.2%(+0.5pcts),毛利率为83.2%(-2.1pcts),净利率为39.0%(-5.4pcts)。

盈利预测、估值与评级

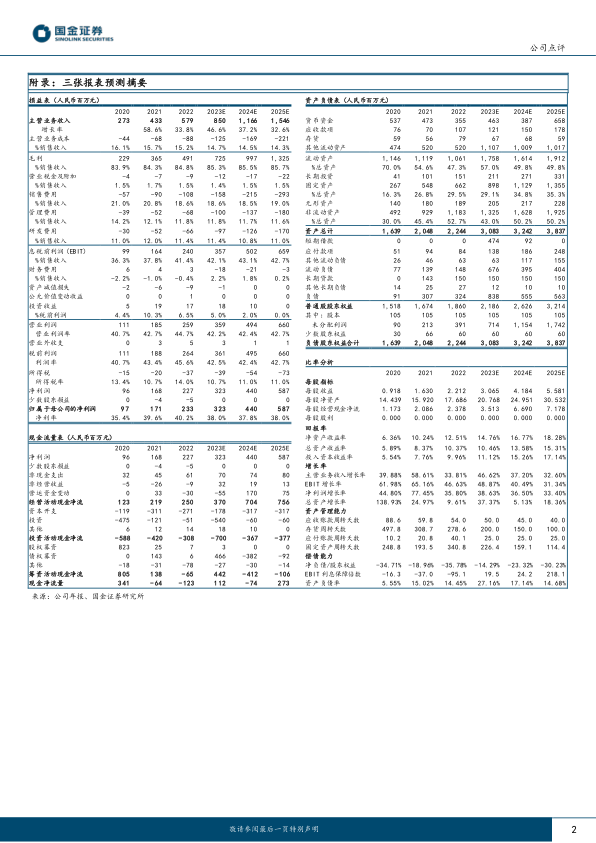

公司核心产品快速增长彰显竞争力,业务延伸助力业绩提升,看好公司发展前景。预计2023-2025年公司归母净利润分别为3.23、4.40、5.87亿元,同比增长38.63%、36.50%、33.40%,EPS分别为3.06、4.18、5.58元,现价对应PE为57、41、31倍,维持“增持”评级。

风险提示

人工晶状体带量采购风险;市场推广不及预期风险;产品研发进度不及预期风险;并购整合不及预期风险,股东减持风险。

微信扫一扫-立即使用

微信扫一扫-立即使用