爱博医疗(688050)

核心观点

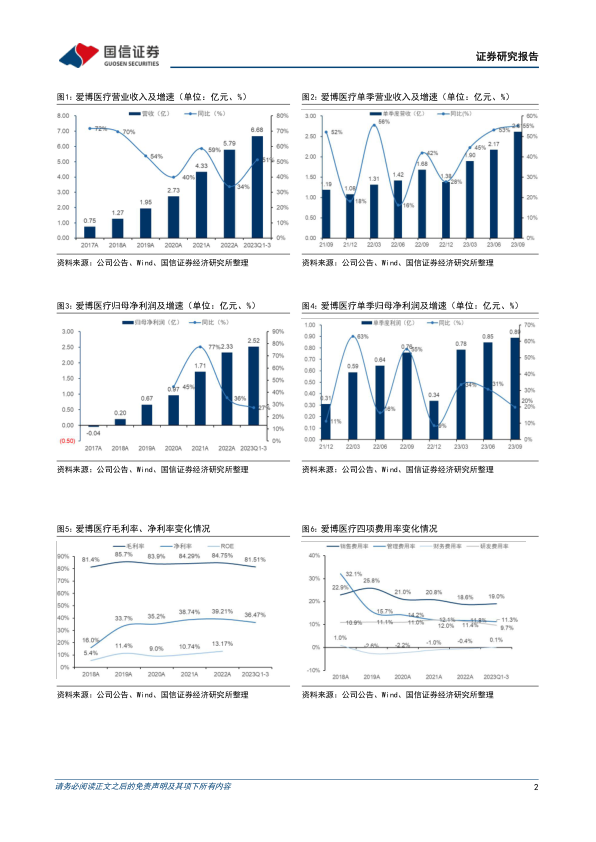

前三季度营收增长强劲,净利润增速慢于营收增速。2023Q1-3实现收入6.68亿(+51.4%),归母净利润2.52亿(+27.5%),扣非归母净利润2.39亿(+32.5%)。单季度看,2023Q3实现收入2.61亿(+55.2%),归母净利润为0.89亿(+19.7%),扣非归母净利润为0.86亿(+26.3%)。在维持核心产品快速增长的同时,公司大力推进离焦镜、硬镜护理产品和彩瞳的研发和市场开拓工作,积极发挥五大技术平台和研发体系的协同性攻坚克难,同步解决了工艺技术和产品供应的突出问题,为大规模销售奠定基础。收入快于利润主要是由于公司加大了产品推广力度和品牌营销活动,蓬莱生产基地产能仍在逐步释放,且公司加快推进研发项目。

毛净利率受产品结构变动有所下降,各项费用率较为稳定。2023Q3毛利率78.9%(-6.8pp),预计主要为产品结构变化导致毛利率下降。销售费用率19.9%(+2.7pp),管理费用率11.5%(+0.8pp),研发费用率8.8%(-1.3pp),财务费用率0.4%(+1.0pp),归母净利率34.1%(-11.1pp),扣非归母净利率32.8%(-7.5pp)。公司加快推进研发项目,各项临床项目进展顺利。公司于2023年3月新上市的产品普诺明?全视?市场推广进展顺利,前景广阔。该产品为国内首款全程视力多焦点人工晶状体,填补了国产空白。

经营性现金流流入与收入增速匹配。2023年前三季度经营性现金流量净额为1.31亿,同比下降36.3%。拆解来看,公司销售收到的货款较上年同期增长49.2%,与收入增长基本保持一致。经营性现金流出方面,爱博烟台生产基地投产、公司扩大隐形眼镜生产与销售规模及储备新产品等,采购的原材料、库存商品增加较多;且公司上年同期享受了企业所得税和增值税延迟纳税政策,今年已陆续到期,并进行缴纳。并且随着市场的逐步恢复,公司产品推广及品牌宣传、会议活动增多,同时为加快研发进度,在研产品检验检测等研发费用增长较快。

投资建议:公司是国内首家自主开发高端屈光性人工晶状体的厂家,且在中国境内第2家取得角膜塑形镜注册证,新视光产品进入快速放量阶段。公司当前拥有丰富的在研产品管线,未来平台化和国际化发展潜力大。维持盈利预测,预计2023-25年归母净利润为3.28/4.40/5.77亿,同比增长40.9%/34.2%/31.3%,当前股价对应PE54.4/40.6/30.9X,维持“增持”评级。

风险提示:医保控费超预期、产品研发不及预期、产品销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用