爱博医疗(688050)

核心观点

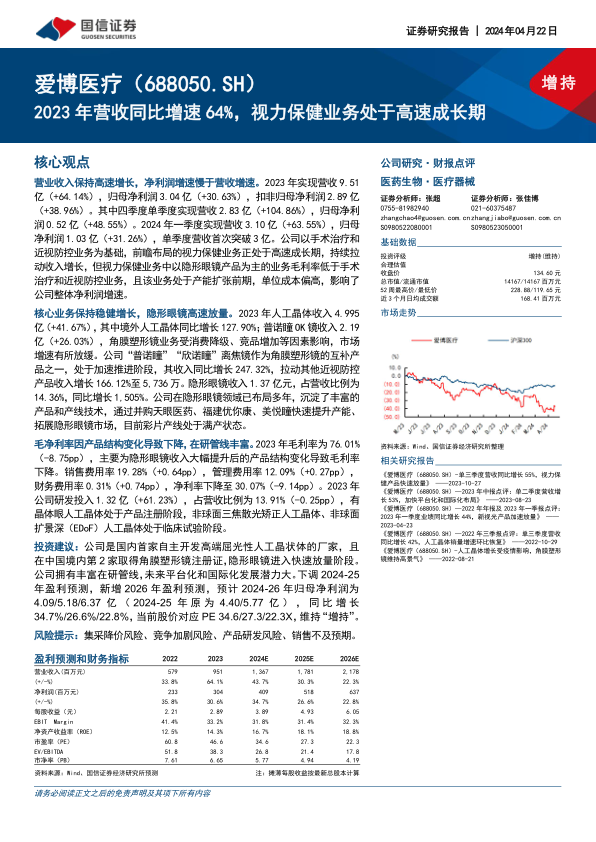

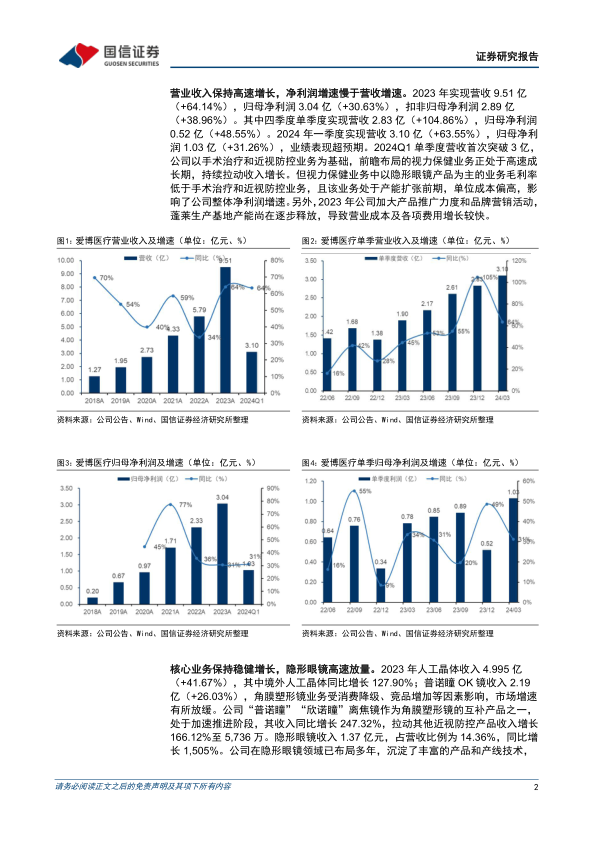

营业收入保持高速增长,净利润增速慢于营收增速。2023年实现营收9.51亿(+64.14%),归母净利润3.04亿(+30.63%),扣非归母净利润2.89亿(+38.96%)。其中四季度单季度实现营收2.83亿(+104.86%),归母净利润0.52亿(+48.55%)。2024年一季度实现营收3.10亿(+63.55%),归母净利润1.03亿(+31.26%),单季度营收首次突破3亿。公司以手术治疗和近视防控业务为基础,前瞻布局的视力保健业务正处于高速成长期,持续拉动收入增长,但视力保健业务中以隐形眼镜产品为主的业务毛利率低于手术治疗和近视防控业务,且该业务处于产能扩张前期,单位成本偏高,影响了公司整体净利润增速。

核心业务保持稳健增长,隐形眼镜高速放量。2023年人工晶体收入4.995亿(+41.67%),其中境外人工晶体同比增长127.90%;普诺瞳OK镜收入2.19亿(+26.03%),角膜塑形镜业务受消费降级、竞品增加等因素影响,市场增速有所放缓。公司“普诺瞳”“欣诺瞳”离焦镜作为角膜塑形镜的互补产品之一,处于加速推进阶段,其收入同比增长247.32%,拉动其他近视防控产品收入增长166.12%至5,736万。隐形眼镜收入1.37亿元,占营收比例为14.36%,同比增长1,505%。公司在隐形眼镜领域已布局多年,沉淀了丰富的产品和产线技术,通过并购天眼医药、福建优你康、美悦瞳快速提升产能、拓展隐形眼镜市场,目前彩片产线处于满产状态。

毛净利率因产品结构变化导致下降,在研管线丰富。2023年毛利率为76.01%(-8.75pp),主要为隐形眼镜收入大幅提升后的产品结构变化导致毛利率下降。销售费用率19.28%(+0.64pp),管理费用率12.09%(+0.27pp),财务费用率0.31%(+0.74pp),净利率下降至30.07%(-9.14pp)。2023年公司研发投入1.32亿(+61.23%),占营收比例为13.91%(-0.25pp),有晶体眼人工晶体处于产品注册阶段,非球面三焦散光矫正人工晶体、非球面扩景深(EDoF)人工晶体处于临床试验阶段。

投资建议:公司是国内首家自主开发高端屈光性人工晶状体的厂家,且在中国境内第2家取得角膜塑形镜注册证,隐形眼镜进入快速放量阶段。公司拥有丰富在研管线,未来平台化和国际化发展潜力大。下调2024-25年盈利预测,新增2026年盈利预测,预计2024-26年归母净利润为4.09/5.18/6.37亿(2024-25年原为4.40/5.77亿),同比增长34.7%/26.6%/22.8%,当前股价对应PE34.6/27.3/22.3X,维持“增持”。风险提示:集采降价风险、竞争加剧风险、产品研发风险、销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用