爱博医疗(688050)

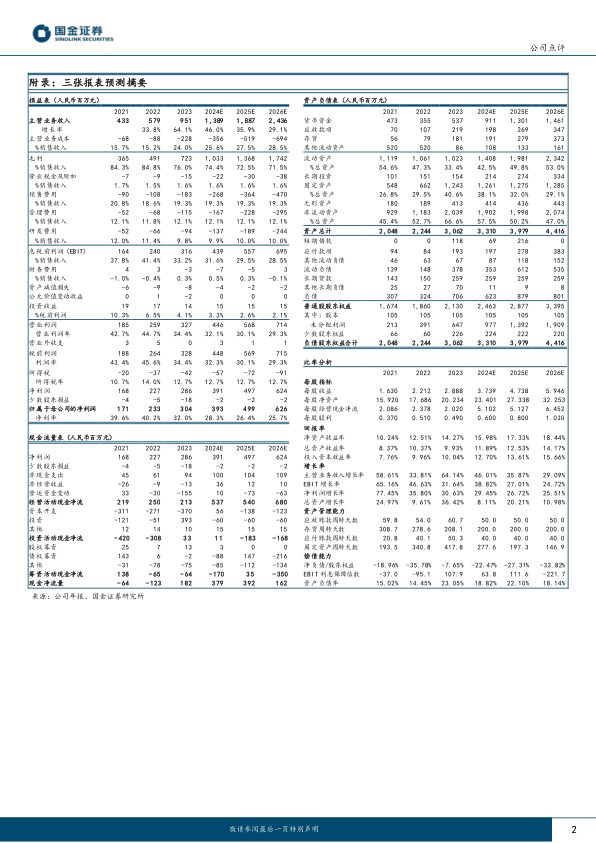

2024年4月17日,公司发布2023年年度报告。2023年公司实现收入9.51亿元(同比+64%);实现归母净利润3.04亿元(同比+31%);实现扣非归母净利润2.89亿元(+39%)。

2023年Q4公司实现收入2.83亿元(同比+105%),归母净利润为0.52亿元(同比+49%),扣非归母净利润为0.50亿元(同比+90%)。

公司同时发布2024年一季报。2024Q1公司实现收入3.10亿元(同比+64%);实现归母净利润1.03亿元(同比+31%);实现扣非归母净利润0.99亿元(同比+32%)。

经营分析

人工晶体有望凭借集采进一步放量。2023年公司人工晶状体收入5.0亿元(同比+42%),其中境外人工晶状体收入同比增长为128%。据公司公告,公司在23年第四批耗材国采中关于三类人工晶体产品的竞价全部中标,年度采购量超28万个。公司高端晶体有望通过集采快速放量,并有望凭借自身产品优势进一步提升市场份额。

视力保健业务加速扩张。2023年公司隐形眼镜收入1.37亿元(同比+1505%)。公司通过并购天眼医药、福建优你康、美悦瞳提升产能,截至23年底公司彩片产线处于满产状态,预计未来随收购标的与公司相互赋能,有望加速公司隐形眼镜业务布局。

近视防控领域角膜塑形镜竞争力加强。2023年公司角膜塑形镜收入2.2亿元(同比+26%),“普诺瞳”“欣诺瞳”离焦镜收入同比增长247.32%。我们认为近视防控系列产品收入高速增长主要系1)产品拓展:24年公司推出普诺瞳Pro系列角膜塑形镜,新产品上市更好满足高端需求。2)适应症拓展:据公司官网,2022年公司普诺瞳角膜塑形镜适用范围扩大获国家药监局批准。公司有望凭借产品优势,进一步提升市占率。

盈利预测、估值与评级

公司核心产品持续放量,产品结构出现变化,我们看好公司后续发展前景,基于发展现状,我们下调24-25年利润预测,24-25年归母净利润原预测值为4.40/5.87亿元,现预计2024-2026年归母净利润分别为3.93/4.99/6.26亿元,分别同比增长29%/27%/26%,EPS分别为3.74/4.74/5.95元,现价对应PE分别为34/26/21倍,维持“增持”评级。

风险提示

市场推广不及预期风险;产品研发进度不及预期风险;并购整合不及预期风险;股东减持风险。

微信扫一扫-立即使用

微信扫一扫-立即使用