爱博医疗(688050)

投资要点

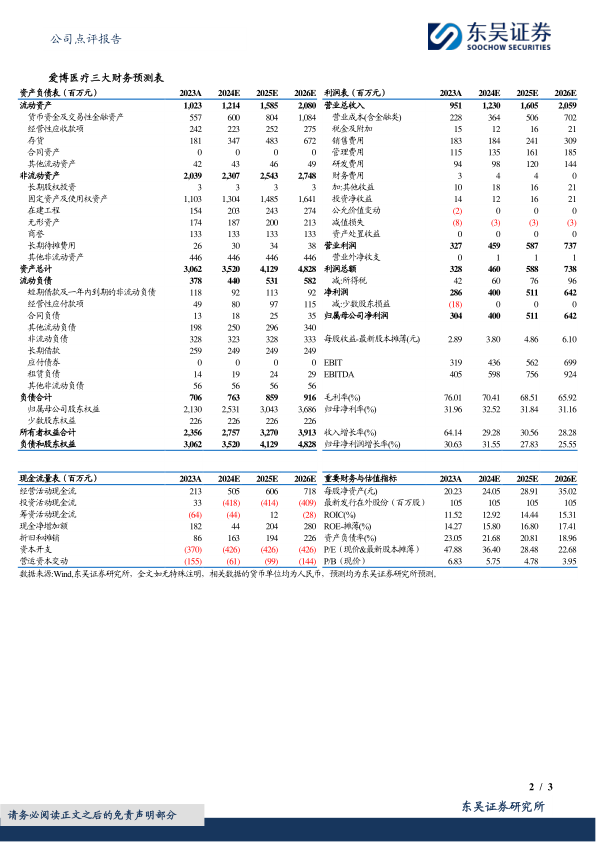

段落提要:2023年全年实现营业收入9.51亿元(+64.14%,同比,下同),实现归母净利润3.04亿元(+30.63%),实现扣非归母净利润2.89亿元(+38.96%)。2024年一季度实现营业收入3.10亿元(+63.55%)、归母净利润1.03亿元(+31.26%),扣非归母净利润0.99亿元(+31.70%)。2023年业绩符合我们预期,2024年一季报业绩超我们预期。

毛利率由于收入结构变化略有下降。2023年毛利率为76.01%,2024Q1毛利率为71.61%。分产品来看,2023年人工晶状体实现营收5.00亿元(+41.67%),毛利率89.23%(-0.31pct),收入占比52.51%;“普诺瞳”角膜塑形镜实现营收2.19亿元(+26.03%),毛利率85.13%(-1.11pct),收入占比23.00%;其他近视防控产品实现营收0.57亿元(+166%),毛利率68.77%(-3.62pct),收入占比6.03%。

隐形眼镜业务第二增长曲线打开。2023年实现营收1.37亿元(+1505%),毛利率26.63%(+40.52pct),收入占比14.36%。2023年隐形眼镜销售量达6037万片,平均出厂价2.3元/片。公司在隐形眼镜领域已布局多年,沉淀了丰富的产品和产线经验,通过并购天眼医药、福建优你康、美悦瞳快速提升产能、拓展隐形眼镜市场,目前彩片产线处于满产状态,并依托公司研发优势持续提升产线效率。我们预计随着产能释放、良率提升,公司隐形眼镜业务未来毛利率有望进一步提升。

持续加强研发投入,新品临床进展良好。2023年公司研发投入总额达1.3亿(+61.23%),其中费用化研发投入0.94亿(+41.96%),资本化研发投入0.39亿(+140.19%)。2023年内,公司有晶体眼人工晶状体(PR)已申报注册,非球面三焦散光矫正人工晶状体、非球面扩景深(EDoF)人工晶状体等临床项目加速推进,进展良好。我们预计PR晶体有望2025年为公司带来新增量。

盈利预测与投资评级:考虑到宏观环境及消费较为疲软,我们将2024-2025年归母净利润由4.21/5.83亿调整至4.00/5.11亿,2026年归母净利润为6.42亿元,当前市值对应PE为36/28/23倍,我们看好公司作为国内眼科医疗器械创新者未来的发展,维持“买入”评级。

风险提示:隐形眼镜毛利率提升不及预期风险,角膜塑形镜竞争加剧风险,新品上市进展不及预期风险,人工晶体销量不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用