新产业(300832)

事项:

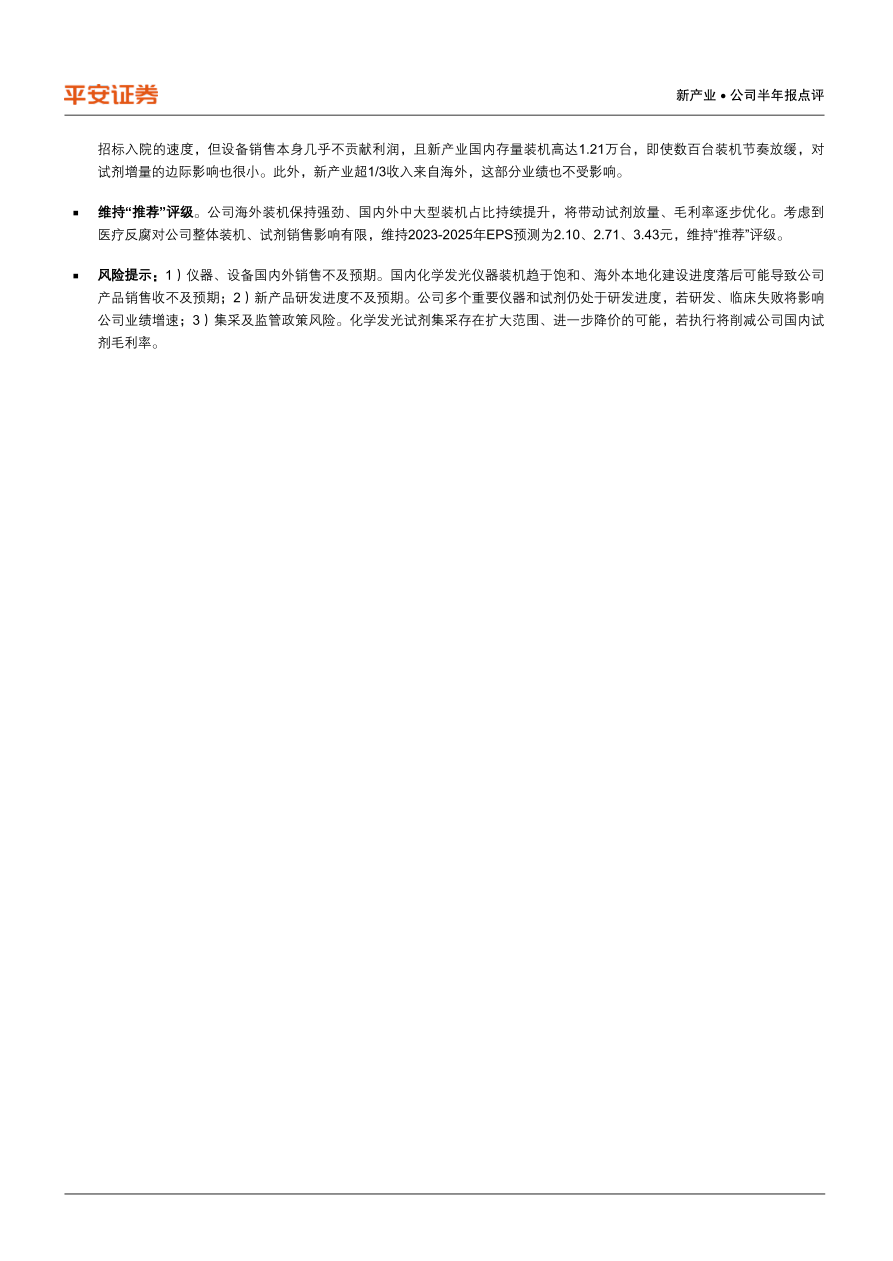

公司发布2023年中报,实现营收18.7亿元(YoY+31.6%),实现归母净利润7.5亿元(YoY+31.7%),归母扣非净利润6.9亿元(YoY+31.2%),小幅优于市场预期。

平安观点:

装机带动试剂放量,国内外均实现高速增长。23Q2公司实现营收9.9亿元(YoY+46.8%),其中国内营收为6.4亿元(YoY+51.6%,上年同期低基数),海外营收为3.3亿元(YoY+30.5%)。公司23Q2毛利率同比增长8.0pct至73.6%,主要由于1)毛利率较高的中大型机销售占仪器比例提升;2)2022年起中大型机强劲装机带动高毛利率试剂放量。23Q2销售费用率同比上涨4.1pct至20.3%,主要因为疫情管控放开后展会及差旅费用的增加;由于不再计提股权激励费用,管理费用率由22Q2的5.5%下滑至23Q2的3.5%;研发费用率在规模效应下同比下滑2.0pct至9.0%。

医疗反腐延缓国内装机,设备结构进一步优化。23H1公司实现发光仪3077台新增装机,同比减少8.0%;但由于中大型机占比的大幅提升,国内和海外仪器销售额均实现同比增长。尽管医疗反腐延缓国内装机节奏,23H1公司仍在国内市场完成了全自动化学发光仪器装机806台(YoY+9.1%),其中大型机装机占比达到60.6%。国内仪器类销售额同比增长38.8%。考虑到下半年医疗反腐继续推进,预计全年国内装机数或将承压。23H1公司在海外市场共计销售全自动化学发光仪器2271台,中大型发光仪器销量占比提升至54.73%(YoY+20.3pct)。尽管装机数同比有所下滑,但中大型机销售占比的提升使海外仪器类收入同比增长22.61%。

医疗反腐影响整体可控,市场无需悲观。对化学发光行业而言,日常诊疗所用试剂的采购行为不受反腐影响。尽管反腐检查短期内延缓了设备招标入院的速度,但设备销售本身几乎不贡献利润,且新产业国内存量装机高达1.21万台,即使数百台装机节奏放缓,对试剂增量的边际影响也很小。此外,新产业超1/3收入来自海外,这部分业绩也不受影响。

维持“推荐”评级。公司海外装机保持强劲、国内外中大型装机占比持续提升,将带动试剂放量、毛利率逐步优化。考虑到医疗反腐对公司整体装机、试剂销售影响有限,维持2023-2025年EPS预测为2.10、2.71、3.43元,维持“推荐”评级。

风险提示:1)仪器、设备国内外销售不及预期。国内化学发光仪器装机趋于饱和、海外本地化建设进度落后可能导致公司产品销售收不及预期;2)新产品研发进度不及预期。公司多个重要仪器和试剂仍处于研发进度,若研发、临床失败将影响公司业绩增速;3)集采及监管政策风险。化学发光试剂集采存在扩大范围、进一步降价的可能,若执行将削减公司国内试剂毛利率。

微信扫一扫-立即使用

微信扫一扫-立即使用