新产业(300832)

事件:10月26日晚,公司发布2023年第三季度报告:前三季度实现营业收入29.08亿元,同比增长26.62%;归母净利润11.87亿元,同比增长28.35%;扣非净利润11.02亿元,同比增长29.15%;经营性现金流量净额9.27亿元,同比增长38.88%。

其中,2023年第三季度营业收入10.43亿元,同比增长18.55%;归母净利润4.37亿元,同比增长23.02%;扣非净利润4.15亿元,同比增长25.88%。

国内受下游市场需求波动略有放缓,海外业务仍保持快速增长。

公司坚定发展战略,持续开拓国内外市场:(1)第三季度的营业收入增长速度有所放缓,我们预计主要系国内医疗反腐活动影响下游市场需求所致,国内市场的营业收入增长速度约为10-15%;随着院内诊疗活动逐渐恢复,我们预计第四季度增速有望环比改善。(2)海外市场对体外诊断常规业务的需求方面保持平稳的增长态势,我们预计第三季度的海外市场的营业收入增长速度在30%以上。

分产品来看,前三季度公司试剂收入同比增长28.48%,仪器类产品收入同比增长21.88%;2023年前三季度,国内外市场全自动化学发光仪器MAGLUMI X8实现销售/装机646台。

中大型仪器及海外试剂收入占比增加,毛利率提升明显。2023年前三季度,公司的综合毛利率同比提升2.83pct至72.40%,我们预计主要是中大型发光仪器销量占比增加,以及海外试剂业务收入占比提升所致。销售费用率同比提升2.14pct至16.64%,主要系疫后展会费用及差旅费增长所致;管理费用率同比降低1.43pct至3.05%;研发费用率同比降低0.40pct至9.33%;财务费用率同比提升2.19pct至-0.90%,主要系汇兑损益变动所致;综合影响下,公司整体净利率同比提升0.55pct至40.81%。

其中,2023年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为74.36%、15.11%、3.15%、9.52%、0.52%、41.87%,分别变动+3.93pct、+1.05pct、-0.62pct、-0.83pct、+3.28pct、+1.52pct。

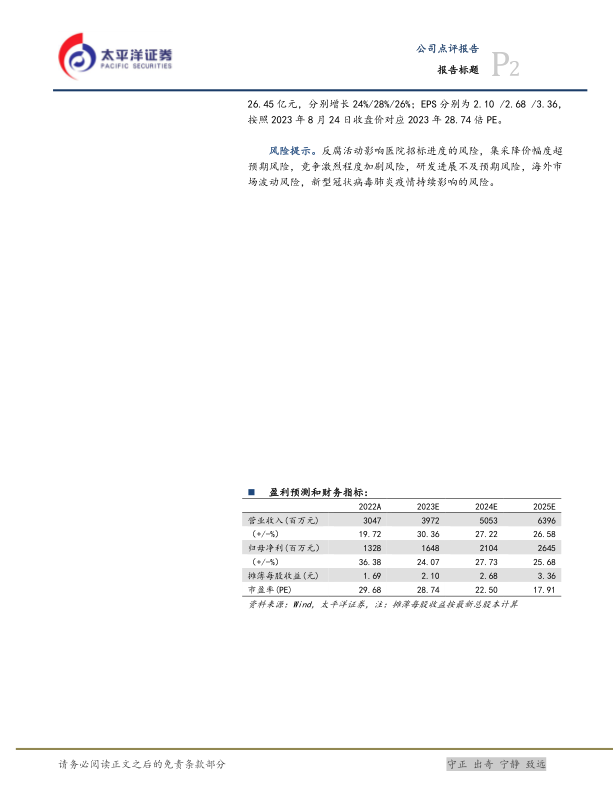

盈利预测与投资评级:维持“买入”评级。我们预计公司2023-2025年营业收入分别为39.72亿/50.53亿/63.96亿元,同比增速分别为30%/27%/27%;归母净利润分别为16.48亿/21.04亿/26.45亿元,分别增长24%/28%/26%;EPS分别为2.10/2.68/3.36,按照2023年8月24日收盘价对应2023年28.74倍PE。

风险提示。反腐活动影响医院招标进度的风险,集采降价幅度超预期风险,竞争激烈程度加剧风险,研发进展不及预期风险,海外市场波动风险,新型冠状病毒肺炎疫情持续影响的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用