中心思想

创新药商业化稳步推进,全球研发管线布局深厚

荣昌生物作为中国抗体偶联药物(ADC)领域的领军企业,凭借其在ADC、融合蛋白等生物制药领域的深厚积累,成功推动核心产品泰它西普(BLyS/APRIL双靶点融合蛋白)和维迪西妥单抗(HER2-ADC)的商业化进程。这两款产品均已获批上市并纳入国家医保目录,2022年合计销售额突破7亿元人民币,预计未来将实现快速增长。公司不仅在国内市场积极拓展适应症,更通过与国际伙伴合作,将核心产品推向全球临床开发,展现出差异化和全球化的研发管线布局。

核心产品驱动营收增长,投资价值凸显

尽管2022年营收受高基数影响有所下降,且公司仍处于亏损阶段,但随着泰它西普和维迪西妥单抗销售的持续放量以及后续适应症的不断获批,荣昌生物的营收端预计将在2023-2025年实现显著增长。公司拥有充沛的在手现金和持续增长的研发投入,为未来创新药的开发和商业化奠定坚实基础。基于对核心产品市场潜力和公司未来现金流的分析,报告维持“增持”评级,并给出71.7~81.6元/股的合理股价区间,预示着公司具备良好的投资价值和增长空间。

主要内容

荣昌生物:ADC赛道领跑者,核心产品商业化与全球化布局

荣昌生物成立于2008年,专注于自身免疫疾病、肿瘤疾病和眼科疾病领域的生物药物开发。公司在抗体偶联药物(ADC)、抗体融合蛋白、单抗及双抗等治疗性抗体药物的开发与生产方面具有核心竞争力。目前,公司已有7款产品进入临床试验阶段,覆盖20余种适应症,其中泰它西普(RC18)、维迪西妥单抗(RC48)和RC28是公司的核心产品。公司已于2020年在港交所上市,并于2022年在上交所科创板实现“A+H”两地上市。

在股权结构方面,王威东先生、房健民博士等自然人通过多个实体共同控制公司股权,形成共同实际控制人。公司核心管理团队产业经验丰富,具备强大的创新药开发能力,例如董事长王威东先生在制药行业拥有深厚背景,首席执行官兼首席科学官房健民博士在生物学和分子医学领域具有卓越的学术和研发经验,首席医学官何如意博士曾在美国FDA药审中心担任要职。

公司的研发管线储备深厚,核心产品泰它西普和维迪西妥单抗已获批上市并于2021年底进入医保目录,商业化销售持续放量。维迪西妥单抗的海外权益已授权给Seagen,获得2亿美元首付款和最高24亿美元里程碑付款,彰显了其全球市场价值。此外,RC28(VEGF/FGF融合蛋白)、RC108(MET-ADC)、RC118(CLDN18.2-ADC)、RC88(间皮素-ADC)和RC98(PD-L1单抗)等多个分子也已进入临床阶段,为公司未来成长提供了坚实储备。

核心产品泰它西普与维迪西妥单抗:差异化优势与市场潜力

泰它西普:自免领域同类最佳潜力,多适应症全面覆盖

泰它西普(RC18)是一种BLyS/APRIL双靶点融合蛋白,通过靶向与B细胞介导自身免疫性疾病相关的两个重要细胞信号分子BLyS和APRIL,治疗包括系统性红斑狼疮(SLE)在内的多种自身免疫性疾病。其作用机制独特,能够有效阻断B淋巴细胞增生和T淋巴细胞成熟。

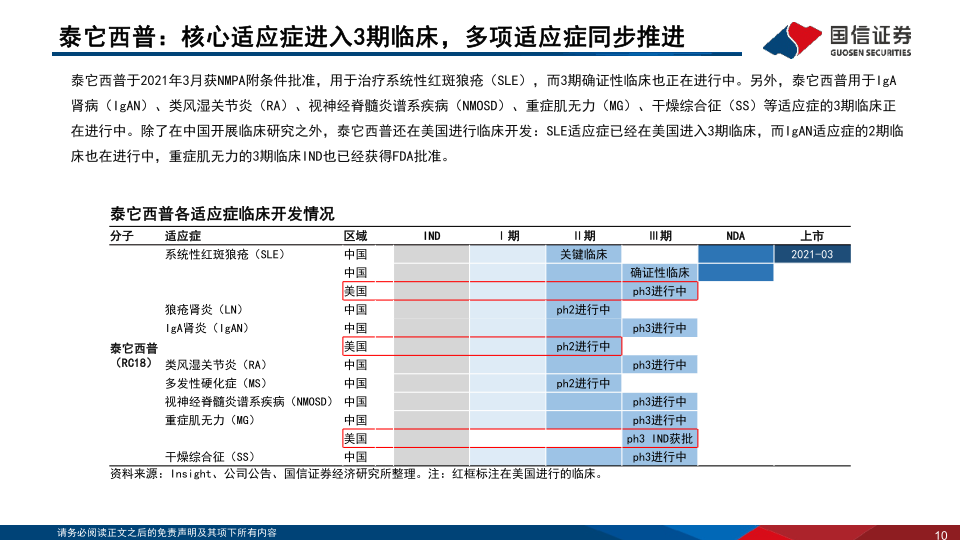

泰它西普于2021年3月获NMPA附条件批准用于治疗SLE,目前3期确证性临床正在进行中。除了SLE,泰它西普在IgA肾病(IgAN)、类风湿关节炎(RA)、视神经脊髓炎谱系疾病(NMOSD)、重症肌无力(MG)、干燥综合征(SS)等多种适应症的3期临床也在中国同步推进。在全球化布局方面,泰它西普的SLE适应症已在美国进入3期临床,IgAN适应症在美国进行2期临床,MG的3期临床IND也已获FDA批准。

在核心适应症系统性红斑狼疮(SLE)市场,SLE是一种潜在致死的系统性自身免疫性疾病,全球患者数量庞大,2020年达到779.55万人,其中中国约103.49万人。预计到2025年,中国适用泰它西普治疗的SLE患者人群将增至约40.35万人。目前,针对SLE的生物制剂获批较少,竞争格局良好,仅有贝利尤单抗、泰它西普和Anifrolumab三款生物制剂获批。泰它西普在中国的2期临床数据显示出优秀的有效性,在48周时SRI-4应答率在不同剂量组中高达69.6%-79.2%,显著优于安慰剂组的32.0%,且优于贝利尤单抗的历史临床数据,具备同类最佳的潜力。

在IgA肾病(IgAN)领域,IgAN是全球原发性肾脏疾病的最常见原因,可进展为终末期肾病,全球患者人数在2020年达到926.69万人,其中中国约220万人,预计到2025年中国患者将达到230万人。当前IgAN治疗方案效果有限,存在未被满足的临床需求。泰它西普治疗IgAN的2期临床初步有效性数据显示,240mg泰它西普组患者的24小时尿蛋白平均水平较基线下降49%,相对于安慰剂组有统计学意义(p<0.05),显示出良好的疗效和安全性。在全球IgAN研发管线中,泰它西普处于第一梯队,已在中国开展3期临床,并在美国进行2期临床试验。

维迪西妥单抗:HER2-ADC差异化优势,多癌种拓展潜力

维迪西妥单抗(RC48)是首个获批上市的国产HER2-ADC,其作用机制是通过靶向HER2的人源化IgG1单克隆抗体,将细胞毒素MMAE特异性递送至肿瘤细胞,从而杀死肿瘤细胞。

维迪西妥单抗于2021年6月获NMPA批准用于HER2阳性胃癌(GC)三线治疗,并于2022年1月获批HER2阳性尿路上皮癌(UC)二线适应症。在国内,公司积极拓展尿路上皮癌、乳腺癌和胃癌的适应症。在海外,通过与Seagen的合作,维迪西妥单抗的开发重点集中在HER2表达的UC,并探索与PD-1单抗联用作为一线治疗方案。目前,维迪西妥单抗单药治疗2L UC的2期临床正在进行中,并有望获得FDA加速批准;与Keytruda联用治疗1L UC的3期临床试验预计在2023年启动。

在尿路上皮癌(UC)市场,UC是泌尿系统最常见的恶性肿瘤之一,约48%的患者有一定水平的HER2表达,但目前缺乏针对HER2表达患者的有效治疗方案。维迪西妥单抗在两项2期临床中均展现出优秀的有效性,二线治疗HER2阳性UC的整体客观缓解率(cORR)达到50.5%,疾病控制率(DCR)为82.2%,中位无进展生存期(mPFS)为5.9个月,中位总生存期(mOS)为14.2个月。此外,维迪西妥单抗联合PD-1单抗在UC一线治疗中也取得了亮眼的有效性数据,cORR高达76.7%,DCR为96.7%,mPFS为9.2个月,有望成为一线尿路上皮癌的新治疗选择。

在乳腺癌(BC)领域,HER2低表达的乳腺癌患者存在巨大的未满足临床需求。维迪西妥单抗单药治疗HER2表达的后线乳腺癌(特别是HER2低表达患者)展现出良好的有效性,客观缓解率(ORR)达到39.6%,中位无进展生存期(mPFS)为5.7个月。在胃癌(GC)领域,维迪西妥单抗单药治疗三线以上HER2阳性胃癌的2期注册性临床试验中,cORR为24.4%,mPFS为4.1个月,mOS为7.6个月,已于2021年获批上市,为HER2表达患者带来了新选择。

尽管HER2-ADC赛道竞争激烈,但维迪西妥单抗凭借其优秀的安全性、在尿路上皮癌中的突出临床数据以及国产HER2-ADC的先发优势,有望占据较大的市场份额。

他山之石:Enhertu的成功经验与HER2靶向治疗新格局

报告以Enhertu(T-DXd/德曲妥珠单抗)为例,分析了HER2-ADC领域的明星产品如何开拓HER2靶向治疗新格局。Enhertu是第一三共和阿斯利康合作开发的HER2-ADC,已在全球范围内获批用于HER2表达(突变)的乳腺癌、胃癌、非小细胞肺癌等多种适应症。

Enhertu的成功在于其将HER2靶向治疗的患者人群拓展至HER2中低表达的乳腺癌患者(IHC2+/ISH-或IHC1+),以一己之力改进了乳腺癌的治疗范式。其临床数据表现出压倒性优势,在HER2高表达的二线mBC患者中,Enhertu取得了28.8个月的mPFS,显著优于T-DM1的6.8个月(HR=0.33)。在HER2低表达的二线mBC患者中,Enhertu同样取得了PFS和OS的显著优势(mPFS=9.9 vs 5.1m,HR=0.50)。优异的临床数据支持Enhertu成为HER2高表达mBC患者二线治疗的首选,并在HER2低表达乳腺癌市场迅速放量,成为其销售的重要组成部分。

Enhertu的适应症拓展策略是从2/3L乳腺癌向1L以及早期乳腺癌的辅助/新辅助拓展,并从乳腺癌、肺癌等向其他有HER2表达的瘤种进行拓展。这一成功经验为荣昌生物的维迪西妥单抗提供了宝贵的借鉴,尤其是在HER2低表达乳腺癌和多瘤种拓展方面。

投资建议:核心产品放量驱动营收增长与财务展望

荣昌生物2022年实现营收7.72亿元,同比下降45.9%,主要系2021年与Seagen的授权协议带来2亿美元首付款导致高基数。然而,产品销售收入达到7.38亿元,同比增长462%,核心产品泰它西普和维迪西妥单抗销售收入同比实现大幅增长。公司全年归母净亏损9.99亿元。

从季度数据来看,2022年Q4营收环比略有下滑,受到疫情影响。但随着维迪西妥单抗在2022年底医保新增适应症续约成功,两大核心产品均处于销售爬坡期,预计2023年将取得快速增长。

公司持续加大研发投入,2022年研发费用为9.82亿元,同比增长38.1%,以支持泰它西普和维迪西妥单抗的海外临床以及后续适应症的研发。销售费用为4.41亿元,同比增长67.6%,销售费用率为57.1%,控制在合理水平。截至2022年底,公司在手现金(含交易性金融资产)约22亿元,现金流充沛。

基于对核心产品市场潜力和商业化进度的假设,报告预计泰它西普的SLE适应症将持续快速放量,其他适应症(RA、SS、IgAN等)预计在2024-2025年获批贡献增量。维迪西妥单抗的GC、UC适应症已获批并纳入医保,后续BC适应症及与PD-1联用的前线适应症也将陆续获批,未来三年将是其快速放量期。核心产品在海外市场预计在2025-2026年后获批上市,提供销售增量。

报告预测荣昌生物2023-2025年的营收分别为13.70/21.27/29.47亿元,同比增长77.4%/55.3%/38.5%。归母净利润预计分别为-7.39/-4.17/1.49亿元,公司有望在2025年实现盈利。

在估值方面,报告采用绝对估值和相对估值两种方法。通过DCF模型,在WACC=8.49%和永续增长率=2.0%的假设下,得到公司股票价值约415亿元,对应股价为76.29元/股,合理价格区间为71.7~81.6元/股。相对估值方面,参考可比Biotech公司,给予2024年18~22倍PS,得到合理市值区间为382.9~467.9亿元,对应合理价格区间为70.4~86.0元/股。综合两种估值方法,报告认为公司的合理股价区间为71.7~81.6元/股,相对当前股价有12%~28%的上涨空间,维持“增持”评级。

报告同时提示了新药研发、监管、价格和商业化等方面的风险,以及盈利预测与估值可能存在的风险。

总结

荣昌生物作为中国ADC领域的领军企业,凭借其在创新药研发、生产和销售方面的核心优势,成功推动泰它西普和维迪西妥单抗两大核心产品的商业化进程。这两款产品不仅在国内市场表现出强劲的增长势头,并通过医保谈判扩大了市场覆盖,更在全球范围内积极开展临床开发,展现出巨大的国际市场潜力。公司深厚的研发管线储备和经验丰富的管理团队为其持续创新和未来增长提供了坚实保障。尽管短期内公司仍面临亏损,但随着核心产品销售的快速放量和后续适应症的不断拓展,预计公司营收将实现显著增长,并有望在2025年实现盈利。基于对公司市场地位、产品竞争力、财务表现和未来增长潜力的全面分析,报告维持“增持”评级,并认为公司具备良好的长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用