中心思想

研发驱动与多元化战略布局

本报告核心观点指出,公司以研发为核心驱动力,成功构建了“API+制剂”一体化战略,并持续将业务能力圈外延至CDMO、制剂及创新药板块。通过深耕特色原料药领域,公司不仅巩固了基本盘,更凭借卓越的研发实力和国际cGMP体系,在CRO/CDMO/CMO市场实现快速增长,并前瞻性布局制剂和创新药业务,形成多层次的增长引擎。

业绩稳健增长与未来潜力

公司展现出稳健的财务增长态势和持续优化的盈利能力。2018年至2022年,公司净利率从18%提升至31%,毛利率从44.65%提升至51.50%,经营效率处于行业领先水平。同时,公司通过有序推进产能建设,有效缓解了发展瓶颈,为特色原料药、CDMO、制剂及创新药等新业务的规模化生产和市场拓展提供了坚实保障,预示着未来业绩的持续高增长潜力。

主要内容

业务转型与多元化发展

公司成立于2010年4月,并于2017年5月在上海证券交易所上市,初期专注于特色原料药及医药中间体的研发、生产与销售。此后,公司业务逐步向CDMO、制剂和创新药板块延伸,形成了四大核心业务布局。在CDMO领域,公司自2018年切入,与Lonza、艾尔建等国际知名药企建立了合作关系,其CXO业务从2018年的0.08亿元增长至2022年的4.05亿元,期间复合年增长率(CAGR)高达167.87%。制剂业务方面,公司于2021年与全球领先的仿制药公司STADA达成合作,共同开发及全球营销化学仿制药制剂产品,并计划于2024年开始贡献收入。创新药方面,公司积极布局1.1类新药布罗佐喷钠,并投资新药公司以拓展CXO业务。

财务表现与市场地位

公司在财务表现上持续向好,盈利能力显著提升。2018年至2022年,公司净利率从18%提升至31%,主要得益于管理效率的提升(管理费用率下降4个百分点至12%,研发费用率下降5个百分点至9%)以及产品竞争力的增强带来的毛利率提升(从44.65%提升至51.50%)。2022年,公司营业收入同比增长34.2%,归母净利润同比增长61.29%。在25家API企业中,公司毛利率排名第10,净利率排名第2,固定资产周转率为3.13次,ROIC为15.21%,显示出其在行业内的领先经营效率和市场竞争力。

二、“以研发为驱动”构筑特色原料药和CDMO 两大业务基石

研发实力与工艺优势

公司坚持高研发投入,其研发费用率长期处于可比公司较高水平。2023年一季度研发投入同比增长102%,预计全年研发费用率将提升至15%。公司在生产工艺技术方面积累深厚,掌握了手性诱导、不对称还原、绿色合成、催化等领先技术。以恩替卡韦为例,公司通过研发将生产工艺从原研的13步简化到5步,总收率从约17%提升至约52%,显著降低了生产成本,构筑了强大的竞争优势。强劲的研发实力推动了公司产品结构的不断丰富,目前已形成九大产品类别,并持续拓展新产品,如2022年有6个原料药项目通过了国内、日本、欧洲等地的9个审批。

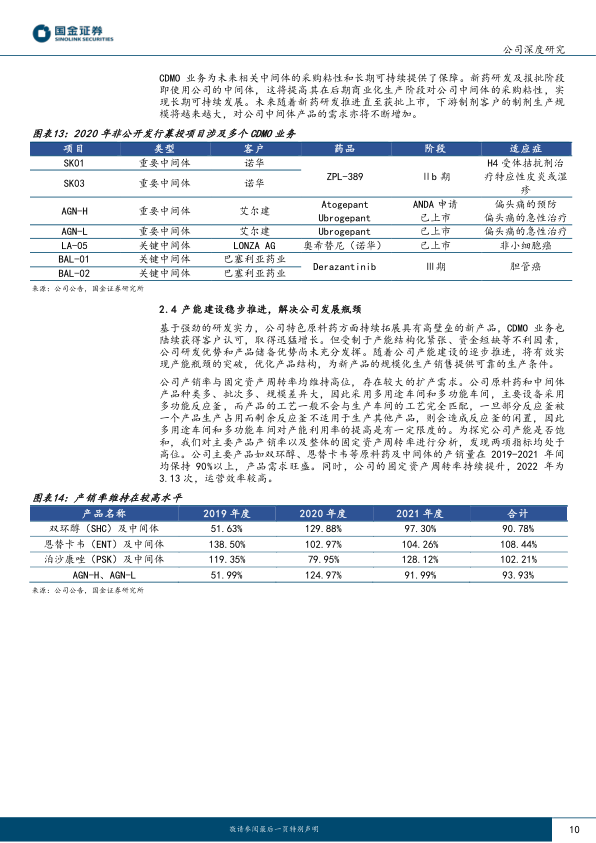

业务拓展与产能提升

依托丰富的研发经验和良好的国际cGMP体系,公司的CRO/CDMO/CMO业务快速发展,成为近年主要增长动能。2019年至2022年,该业务收入从0.82亿元增长至4.05亿元,CAGR高达49.2%。截至2022年,公司进行中的CXO业务项目共33个,其中API项目14个,高级中间体项目19个。公司已成为诺华、LONZA、艾尔建等多家国际大型制药企业的战略供应商。为解决产能瓶颈,公司积极推进产能建设。2020年募投的“特色原料药及关键医药中间体生产基地建设项目(一期)”7个车间已完成厂房建设,预计满产后可贡献收入6.47亿元。2023年1月,公司完成了“高端制剂国际化项目与特色原料药及关键医药中间体产业化项目(二期)”的非公开发行,募集资金净额4.74亿元。两期项目达产后,预计总收入可达10.48亿元,将大幅提升公司总产值。

三、制剂与创新药业务有望成为公司第三成长极

制剂业务的Co-Development模式与一体化布局

公司制剂业务采取“国内外Co-Development模式”与“一体化模式”双轮驱动。在国际市场,公司与全球领先的仿制药公司STADA就化学仿制药制剂产品联合开发及全球化营销开展长期全面合作,涉及海外65个国家,首期研发投资预算2350万欧元,知识产权和利益共同分享。在国内市场,公司依托原料药业务优势,构建“中间体+特色原料药+制剂”的一体化模式,同步申报制剂产品。目前,双环醇制剂和恩替卡韦制剂仿制药已进入待报产阶段。全资子公司浙江麒正药业有限公司的“高端制剂国际化项目”一期厂房建设及设备安装已完成,预计年销售收入8.86亿元,将进一步提升公司在制剂领域的竞争力。

创新药的战略性开发与投资

在创新药领域,公司采取“引进、开发新药”和“投资新药公司”两条腿前瞻性布局。公司引进的1.1类新药布罗佐喷钠,旨在挑战百亿级缺血性脑卒中市场。该药已顺利完成Ⅱ期临床试验,待进入Ⅲ期临床,具有较强的组织穿透力、效价提升且毒副作用小。中国脑卒中患病人数约1300万,同类产品恩必普2020年销售收入超60亿元,显示出巨大的市场潜力。此外,公司通过投资新药公司,如2020年投资英派药业(持有1%股权)并为其提供IMP4297原料药及制剂生产技术服务,以及2021年投资柯君医药(持有2.0203%股权)并为其提供某化合物工艺路线开发及优化服务,不仅拓展了医药产业布局,也为CXO业务带来了新的增长点。

四、盈利预测与投资建议

财务预测与增长展望

根据预测,公司2023-2025年营业收入将分别达到10.10亿、13.16亿和17.01亿元,同比增速分别为32.1%、30.3%和29.3%。同期,归母净利润预计分别为3.13亿、4.12亿和5.55亿元,同比增速分别为+32.9%、+31.74%和+34.68%,对应摊薄每股收益(EPS)分别为0.74、0.97和1.31元。毛利率预计维持在55%以上,净利率预计持续提升至31.0%、31.3%和32.6%。分业务看,肝病类、抗菌类、痛风类和抗肿瘤类产品在制剂放量和新产品上市的驱动下,预计将实现较高增长。

投资评级与估值分析

综合考虑公司的盈利预测和增长潜力,参考可比公司博瑞医药、诺泰生物、九洲药业和美诺华的估值情况,报告给予公司2023年PEG 1.26倍,对应目标价28.55元,并首次覆盖给予“买入”评级。

五、风险提示

运营与市场风险

公司面临多重风险,包括产品研发和技术创新风险,政策监管风险(如集采政策变化),环保风险,安全生产风险,汇率波动风险,以及限售股解禁风险。这些风险可能对公司的经营业绩和市场表现产生不利影响。

总结

本报告深入分析了公司作为研发驱动型特色原料药企业的成长路径。公司通过“API+制剂”一体化战略,成功将业务拓展至CDMO、制剂和创新药领域,形成了多元化的增长格局。凭借卓越的研发实力、持续优化的生产工艺和稳步推进的产能建设,公司在特色原料药和CDMO两大基石业务上表现强劲。同时,制剂业务的Co-Development模式和创新药的战略性布局,有望成为公司未来新的增长极。财务数据显示,公司盈利能力持续提升,经营效率处于行业领先水平。尽管面临多重运营与市场风险,但公司清晰的发展路径和强劲的增长潜力,使其获得“买入”评级,并预计未来业绩将持续高增长。

微信扫一扫-立即使用

微信扫一扫-立即使用