中心思想

创新驱动与市场拓展

荣昌生物作为ADC(抗体药物偶联物)领域的创新龙头企业,其核心竞争力在于持续的研发投入和多款创新药物的成功商业化。公司通过泰它西普和维迪西妥单抗两款重磅产品的显著销售放量,以及积极的全球BD(业务拓展)策略,展现了强大的市场渗透能力和增长潜力。这两款产品不仅在国内市场通过医保准入实现快速覆盖,同时也在国际市场推进临床试验和技术授权,为公司未来的全球化发展奠定了基础。

财务增长与未来展望

尽管公司在短期内仍面临研发投入带来的亏损,但其营业收入呈现高速增长态势,尤其在2022年上半年营收同比增长超过10倍,远超市场预期。国金证券研究所维持了对荣昌生物的“买入”评级,并预测未来几年营收将持续大幅增长。这反映了市场对公司产品管线、技术平台以及商业化能力的认可,预示着其在生物医药领域的长期发展前景广阔。

主要内容

公司概况与财务数据分析

市场表现与基本面

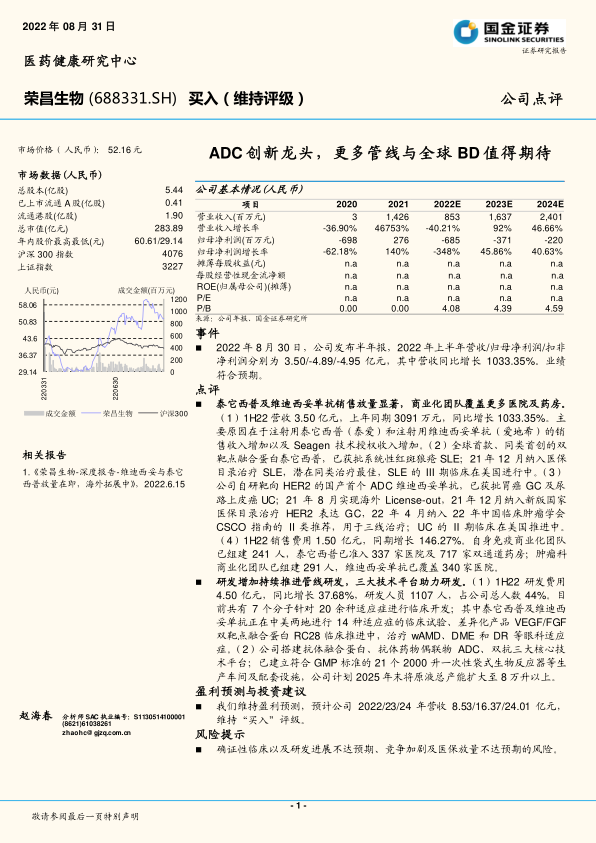

截至报告发布,荣昌生物的市场价格为52.16元人民币,总市值达到283.89亿元。公司总股本5.44亿股,其中已上市流通A股0.41亿股,流通港股1.90亿股。在过去一年中,公司股价在29.14元至60.61元之间波动。从财务数据来看,公司营业收入在2020年为3百万元,2021年跃升至1,426百万元,增长率高达46753%。尽管2022年预计营收有所下降至853百万元(同比下降40.21%),但预计2023年和2024年将分别增长92%和46.66%,达到1,637百万元和2,401百万元。归母净利润方面,公司在2020年和2022年预计为亏损,但2021年实现盈利276百万元,并预计亏损幅度在未来两年内逐步收窄。P/B(市净率)从2022年预计的4.08倍上升至2024年预计的4.59倍。

2022年上半年业绩亮点

2022年8月30日,荣昌生物发布半年报,显示上半年营收达到3.50亿元,同比增长1033.35%,业绩符合预期。同期归母净利润和扣非净利润分别为-4.89亿元和-4.95亿元。营收的显著增长主要得益于注射用泰它西普(泰爱)和注射用维迪西妥单抗(爱地希)的销售收入增加,以及Seagen技术授权收入的贡献。

核心产品销售与商业化进展

泰它西普(泰爱)的市场拓展

泰它西普作为全球首款、同类首创的双靶点融合蛋白,已获批用于系统性红斑狼疮(SLE)治疗。其在2021年12月被纳入国家医保目录,被认为是潜在的同类最佳治疗药物。目前,泰它西普的III期临床试验正在美国进行中,显示了其全球化的发展潜力。为推动产品销售,公司已组建241人的自身免疫商业化团队,成功将泰它西普准入337家医院及717家双通道药房,实现了显著的销售放量。

维迪西妥单抗(爱地希)的国内外布局

维迪西妥单抗是荣昌生物自主研发的靶向HER2的国产首个ADC药物,已获批用于胃癌(GC)及尿路上皮癌(UC)治疗。该产品于2021年8月成功实现海外License-out,并在2021年12月被纳入新版国家医保目录,用于治疗HER2表达的胃癌。2022年4月,维迪西妥单抗被纳入2022年中国临床肿瘤学会(CSCO)指南的II类推荐,用于三线治疗。此外,其UC的II期临床试验正在美国推进。公司已组建291人的肿瘤科商业化团队,维迪西妥单抗已覆盖340家医院,同样实现了销售的显著增长。

销售费用与商业化团队建设

2022年上半年,公司的销售费用为1.50亿元,同比增长146.27%,这反映了公司在两大核心产品商业化推广上的巨大投入。通过扩充自身免疫和肿瘤科商业化团队,并积极拓展医院和药房的准入,公司有效提升了产品的市场覆盖率和销售额。

研发投入与技术平台建设

持续增长的研发投入

荣昌生物持续加大研发投入,2022年上半年研发费用达到4.50亿元,同比增长37.68%。公司研发人员数量达到1107人,占公司总人数的44%,显示了其对创新研发的高度重视。目前,公司共有7个分子针对20余种适应症进行临床开发,其中泰它西普和维迪西妥单抗正在中美两地进行14种适应症的临床试验。此外,差异化产品VEGF/FGF双靶点融合蛋白RC28也正在临床推进中,用于治疗wAMD、DME和DR等眼科适应症,进一步丰富了公司的产品管线。

三大核心技术平台与产能扩张

公司已成功搭建抗体融合蛋白、抗体药物偶联物(ADC)和双抗三大核心技术平台,为新药研发提供了坚实的基础。在生产方面,公司已建立符合GMP标准的生产车间,配备21个2000升一次性袋式生物反应器等设施。为满足未来市场需求,公司计划在2025年末将原液总产能扩大至8万升以上,以支持更多创新药物的商业化生产。

盈利预测与风险提示

投资建议与财务预测

国金证券研究所维持了对荣昌生物的盈利预测,预计公司2022/23/24年营收分别为8.53/16.37/24.01亿元,并维持“买入”评级。这一预测基于公司核心产品的销售放量、研发管线的持续推进以及产能的逐步扩张。

主要风险因素

报告提示了多项风险,包括确证性临床试验以及研发进展不达预期、市场竞争加剧以及医保放量不达预期的风险。这些因素可能对公司的未来业绩和市场表现产生不利影响。

财务报表关键数据概览

从附录的财务报表预测摘要来看:

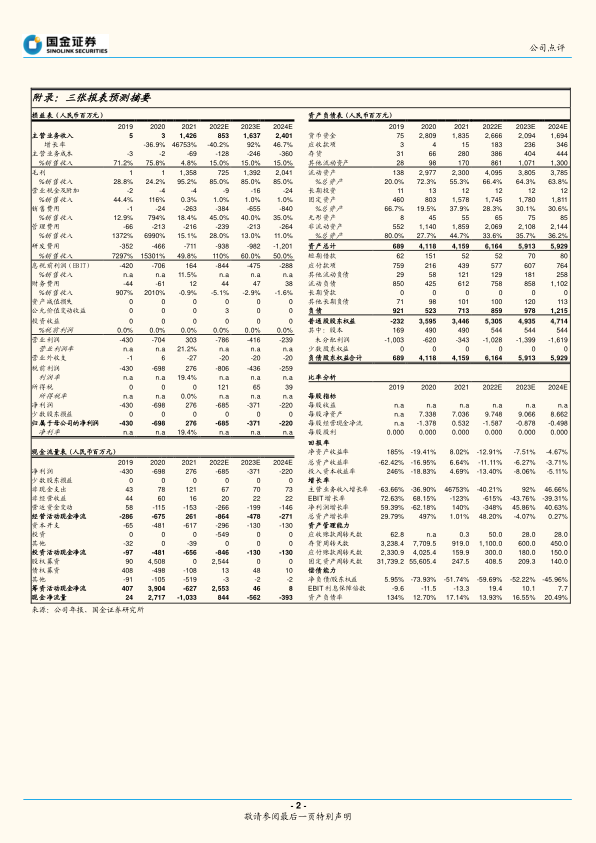

- 损益表显示,公司毛利率预计在2022-2024年维持在85%的高位,但销售费用和研发费用占营收比重较高,导致净利润仍处于亏损状态,但亏损额预计逐年收窄。

- 资产负债表显示,公司流动资产和固定资产规模持续增长,负债率在13%至20%之间波动,整体财务结构稳健。

- 现金流量表显示,经营活动现金流在2022年预计为负,但随着营收增长和亏损收窄,未来有望改善。投资活动现金流持续为负,反映了公司在资本开支和投资上的持续投入。

- 比率分析显示,净资产收益率和总资产收益率在预测期内仍为负值,但主营业务收入增长率和净利润增长率在特定年份表现出高增长或亏损收窄的趋势。

总结

荣昌生物凭借其在ADC领域的创新领导地位,通过泰它西普和维迪西妥单抗两款核心产品的成功商业化和显著销售放量,展现了强劲的市场增长势头。公司在研发方面持续高投入,拥有丰富的产品管线和先进的技术平台,并积极进行产能扩张,为未来的可持续发展奠定了坚实基础。尽管短期内面临研发投入带来的亏损,但市场对其营收增长前景持乐观态度,并维持“买入”评级。然而,投资者仍需关注临床进展、市场竞争和医保政策等潜在风险。总体而言,荣昌生物作为一家创新型生物医药企业,其在产品创新、市场拓展和全球化布局方面的努力,使其在竞争激烈的医药市场中具备显著的竞争优势和长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用