荣昌生物(688331)

核心观点

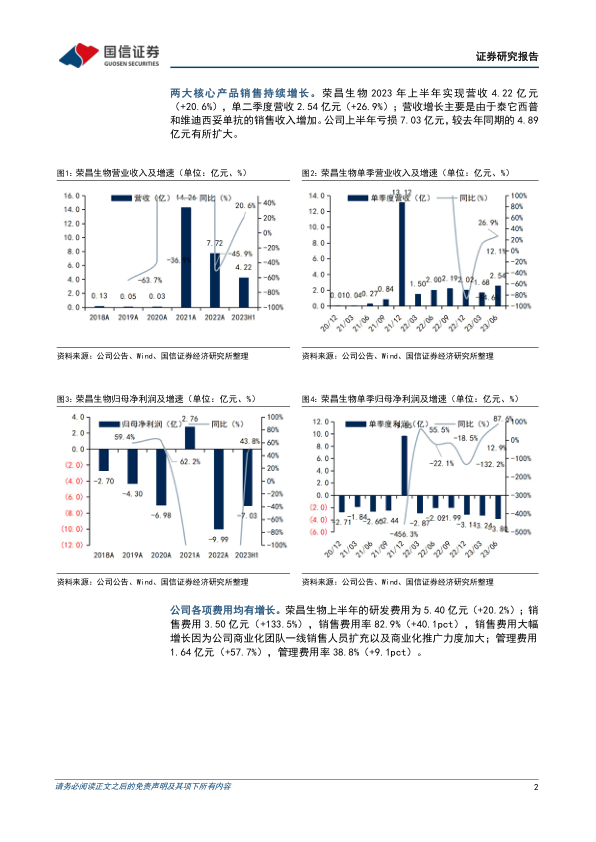

两大核心产品销售持续增长, 各项费用有所增长。 荣昌生物 2023 年上半年实现营收 4.22 亿元(+20.6%) , 单二季度营收 2.54 亿元(+26.9%) ; 营收增长主要是由于泰它西普和维迪西妥单抗的销售收入增加; 上半年亏损 7.03亿元(去年同期亏损 4.89 亿元) 。 公司上半年的研发费用为 5.40 亿元(+20.2%) ; 销售费用 3.50 亿元(+133.5%) , 销售费用率 82.9%(+40.1pct),销售费用大幅增长是因为公司商业化团队一线销售人员扩充以及商业化推广力度加大。

泰它西普多项适应症在中美两地推进临床。 泰它西普的 SLE 适应症正在推进国际多中心的 3 期临床, 重症肌无力的 3 期临床申请也已被 FDA 批准, 并获得授予快速通道资格认定。 此外, 原发性干燥综合症(pSS)、 IgAN 等适应症的 3 期临床方案也获得了美国 FDA 的同意。 在中国, 除了已经获批上市的 SLE适应症之外, 重症肌无力、 pSS、 IgAN、 NMOSD 等均在进行 3 期临床, 有望拓展泰它西普在自免领域的覆盖范围。

维迪西妥单抗海外启动一线适应症的 3 期临床。 海外合作伙伴 Seagen 已经在 23Q3 启动了维迪西妥单抗联合 K 药一线治疗 HER2 阳性的 mUC 患者的 3 期临床, 同时维迪西妥单抗单药二线治疗 HER2 表达 mUC 患者的关键 2 期临床也在美国继续推进。 维迪西妥单抗在国内也在探索单药或联合在膀胱癌、 胃癌、 乳腺癌等瘤种的应用。

风险提示: 创新药研发失败或进度低于预期; 创新药销售不及预期。

投资建议: 下调盈利预测, 维持 “增持” 评级。

由于今年的销售受到疫情等事件的影响, 我们下调全年的盈利预测, 预计2023-2025 年公司营收为11.95/18.37/28.10 亿元(前值13.70/21.27/29.47亿元) , 同比增长 54.8%/53.7%/52.9%; 归母净利润为-10.65/-6.09/1.48亿元(前值-7.39/-4.17/1.49 亿元) 。 公司在国内的销售持续增长, 海外临床顺利推进。 两大核心产品泰它西普和维迪西妥单抗均具备差异化竞争优势, 维持“增持” 评级

微信扫一扫-立即使用

微信扫一扫-立即使用