荣昌生物(688331)

事件

2024年8月17日,公司公告,2024年上半年营收7.42亿元,同比增长75.59%,归母/扣非净亏损7.80/7.94亿元。2024年二季度营收4.11亿,同比增长61.8%,归母/扣非净亏损4.32/4.48亿元。业绩符合预期。

点评

泰它西普与维迪西妥继续放量,营收同比高增75.69%。(1)业绩:公司的泰它西普(针对自身免疫疾病的双靶点融合蛋白)和维迪西妥单抗(HER2ADC,人表皮生长因子受体2的抗体偶联药物)分别于2021年3月和6月在中国获批上市后,都于当年进入国家医保目录。随着2023年院内诊疗修复,公司在2023全年和2024上半年分别取得了近40%和76%的同比高增长。(2)销售:目前,公司已组建约800人的自身免疫商业化销售队伍。作为全球首个SLE(系统性红斑狼疮)治疗创新双靶生物制剂,泰它西普已获准入超过900家医院。公司已组建近600人的肿瘤科商业化销售队伍,维迪西妥单抗已获准入超过700家医院。该产品已经有2项适应症获批并都被纳入国家医保目录,一项是用于治疗HER2表达局部晚期或转移性胃癌(GC),另一项是用于治疗HER2表达局部晚期或转移性尿路上皮癌(UC)。

泰它西普重症肌无力达到临床终点,8个创新分子的多项临床推进中,后劲可期。(1)泰它西普用于重症肌无力(MG),突破在即。2024年8月,该药用于全身型重症肌无力的中国3期临床试验达到主要研究终点;同月,该药用于MG的美国临床获首例患者入组。(2)公司目前有泰它西普、维迪西妥单抗、RC28(一种VEGF受体、FGF受体与人免疫球蛋白Fc段基因重组的融合蛋白)、RC88(一种间皮素靶向的ADC)、RC148(双抗)、RC198(一种白介素融合蛋白)、RC248和RC278(2款创新靶点ADC)等8款产品处于多项临床推进中,潜在重磅管线丰富。

盈利预测、估值与评级

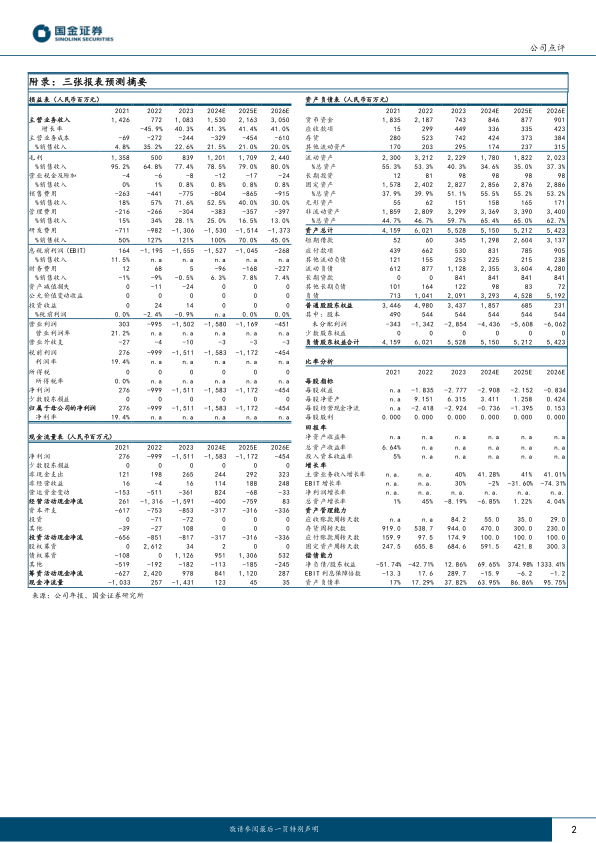

根据公司目前的营收放量速度和研发投入情况,我们下调公司2024/25年的营收22.11%/17.49%至15.30/21.63亿元,预计2026年营收30.50亿元;下调公司24/25年的归母净亏损139%/181%至亏损15.83/11.72亿元,预计2026年亏损4.54亿元。我们看好公司创新平台与诸多管线的未来空间,维持“买入”评级。

风险提示

研发进展不达预期、竞争加剧及医保放量不达预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用