三生国健(688336)

上市产品销售额稳健增长,授权收入确认增厚表观业绩

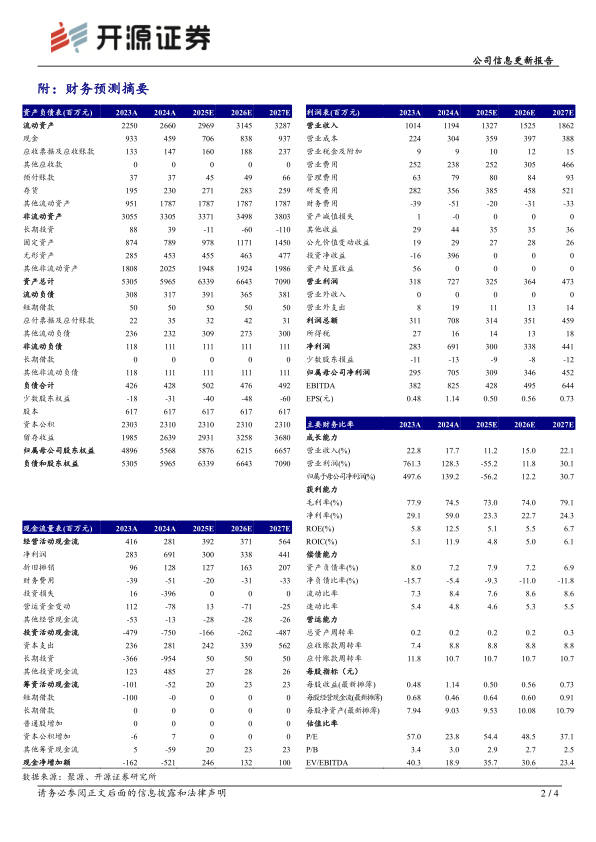

2024年,公司实现营收11.94亿元,同比增长17.70%;归母净利润7.05亿元,同比增长139.15%;扣非归母净利润2.46亿元,同比增长18.99%。单看2024Q4,公司实现营收2.54亿元,同比下滑10.33%,环比下滑25.85%;归母净利润4.72亿元,同比增长260.78%,环比增长355.42%;扣非归母净利润2893万元,同比下滑48.75%,环比下滑68.14%。公司核心产品增速稳健,利润端快速放量主要系参股公司分红影响。考虑益赛普集采扩面影响,我们调整公司2025-2026年并新增2027年盈利预测,预计2025-2027年营业收入为13.27/15.25/18.62亿元(原预计13.98/17.06亿元),归母净利润3.09/3.46/4.52亿元,当前股价对应PS为12.7/11.0/9.0倍,考虑公司自免新产品即将上市,维持“买入”评级。

后期临床项目快速推进,早研项目陆续获批中美IND

截至2024年年底,公司研发管线中共开展22个自免项目(较2024年同期增加8个临床新项目),其中包括1个NDA项目,5个临床III期项目,6个临床II期项目,4个临床I期项目,6个处于IND审核或获批阶段项目。公司后期项目稳步推进,SSGJ-608(IL-17A)中重度斑块状银屑病NDA申报获得受理;SSGJ-611(IL-4R)成人中重度特应性皮炎适应症已完成临床III期所有受试者入组,COPD完成II期入组并预计于2025年开展III期临床;SSGJ-613(IL-1β)完成急性痛风性关节炎III期入组,并预计于2025年提交NDA。早研项目中,SSGJ-626(BDCA2)针对SLE、CLE适应症已取得中美IND临床批件,中国已启动I期临床;SSGJ-627(TL1A)已获得美国UC适应症的IND批件。

聚焦核心优势资产,里程碑节点陆续达成增厚业绩

2024年6月,为进一步聚焦核心优势资产,公司将706、709、HBT-2002、QY-F10、QY-F11、QY-F07、QY-F02项目大中华区权益独家授权给沈阳三生,交易对价总额约2.36亿元。2023年以来同类交易为公司2024年共带来6611万元收入。

风险提示:医药监管政策变动、汇率波动、公司核心成员流失等。

微信扫一扫-立即使用

微信扫一扫-立即使用