康缘药业(600557)

核心观点

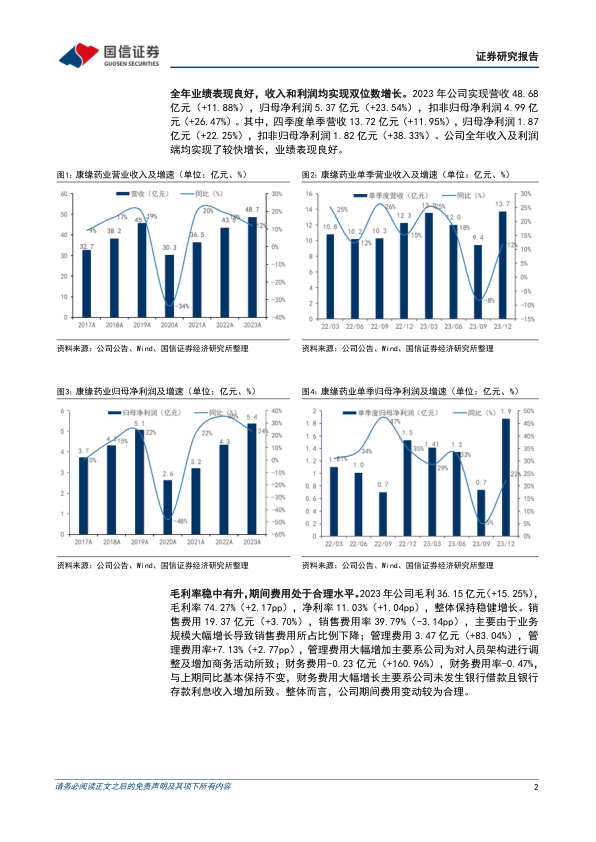

全年业绩表现良好,收入和利润均实现双位数增长。2023年公司实现营收48.68亿元(+11.88%),归母净利润5.37亿元(+23.54%),扣非归母净利润4.99亿元(+26.47%)。公司全年收入及利润端均实现了较快增长,业绩表现良好。其中,四季度单季营收13.72亿元(+11.95%),归母净利润1.87亿元(+22.25%),扣非归母净利润1.82亿元(+38.33%)。

毛利率稳中有升,注射剂、颗粒剂/冲剂增长较快。2023年公司毛利36.15亿元(+15.25%),毛利率74.27%(+2.17pp),净利率11.03%(+1.04pp),整体保持稳健增长。分产品看,公司全年注射剂收入21.74亿元,同比增长49.80%,主要系热毒宁注射液销售额增长;颗粒剂/冲剂收入3.28亿元(+16.82%);片丸剂收入3.51亿元(+3.68%);胶囊收入8.88亿元(+1.70%);口服液收入8.64亿元(-22.99%);贴剂收入2.11亿元(-6.55%);凝胶剂/眼膏剂收入最少且降幅最大,共收入0.24亿元,同比下降26.07%,主要系筋骨止痛凝胶销售额下降。

研发费用逐年提升,投入成效显现。2023年公司研发费用7.72亿元,同比增长27.40%,研发费用率15.85%,较去年同期提升1.93pp。持续多年的大量研发投入成效已然显现,2023年公司产品生产及获批进度喜人。中药方面,获批新药注册批件1个,申报生产3个,获批临床6个;化学药方面,获得药品注册证书2个,完成临床阶段性研究5个、获批临床2个、通过药品一致性评价2个;生物药方面,获批临床3个,申报临床1个。

多项产品纳入基药、医保目录并中标集采,独家产品优势放大。截至2023年底,公司产品共有112个品种被列入2023版国家医保目录,其中独家品种有26个;共有43个品种进入国家基本药物目录,其中独家品种为6个。独家品种中,热毒宁注射液、银杏二萜内酯葡胺注射液、腰痹通胶囊、金振口服液及杏贝止咳颗粒已在多个省份中标集采。

风险提示:研发推进不及预期;集采控费超预期;中药注射剂政策风险。

投资建议:公司全年业绩表现良好,注射剂收入超预期,维持“买入”。考虑到公司研发投入成效持续显现,长期业绩有望保持稳健,上调2024-2025年盈利预测,新增2026年盈利预测,预计2024-2026年归母净利润6.55/7.84/9.27亿元(原2024/2025年5.62/6.77亿元),同比增速22.0%/19.7%/18.3%,当前股价对应PE=19.1/16.0/13.5x。随着公司独家产品的优势不断放大,公司核心竞争力有望进一步提升。

微信扫一扫-立即使用

微信扫一扫-立即使用