康缘药业(600557)

投资要点

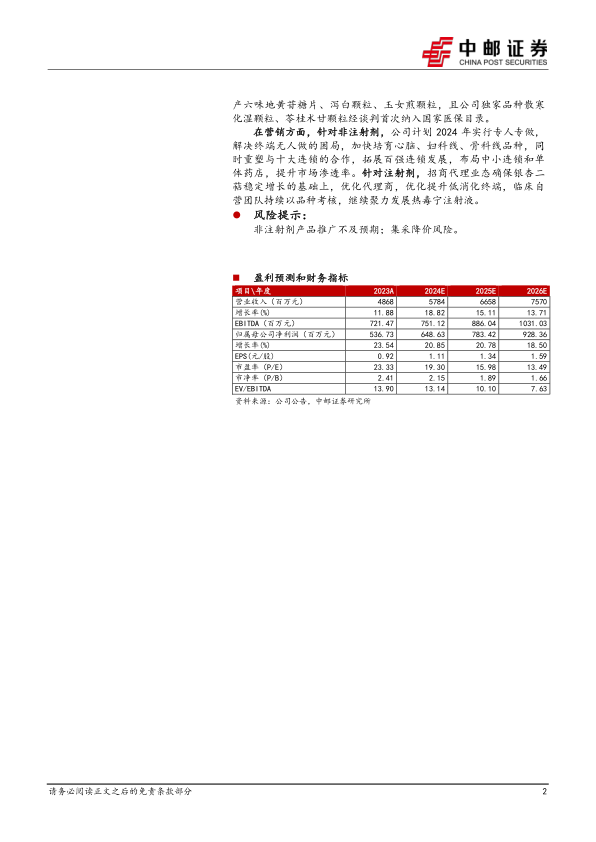

3月10日,公司发布2023年年报:2023年营业收入48.68亿元(+11.88%),归母净利润5.37亿元(+23.54%),扣非净利润4.99亿元(+26.47%),经营现金流量净额10.41亿元(+4.52%),EPS为0.93元/股(+24%)。公司利润增速超过股权激励业绩考核目标(+22%)。我们预计公司2024-2026年收入分别为57.84/66.58/75.70亿元,归母净利润分别为6.49/7.83/9.28亿元,EPS分别为1.11/1.34/1.59元/股,当前收盘价对应PE分别为19.30/15.98/13.49倍,维持“买入”评级。

收入:注射液增长势头强劲,非注射剂收入增速恢复

注射液增长势头强劲:注射液除2023Q3外,其余3个季度收入增速保持50%左右,2023Q4在较高基数下仍实现了53%增长,2023年热毒宁销量增长91%,银杏二萜销量增长22%,考虑到热毒宁注射液在2023年底医保谈判中取消“重症”支付限制,银杏二萜纳入了常规医保目录,且其治疗急性缺血性脑卒中3448例RCT研究论文发表在美国医学会杂志《JAMA》,拥有了高层次学术的支撑,公司计划就此大力开展终端客户学术活动,我们预计2024年注射液收入有望保持较快增长。

非注射剂2023Q4收入增速恢复:2023年非注射剂产品收入下滑7%,主要系2023Q3口服液收入下滑明显(-58%),但2023Q4口服液收入在2022Q4新冠疫情高基数下(2022Q4口服液收入占全年36%,)收入增速下滑幅度环比缩窄(-21%),截至2023年底金振口服液库存量同比下降29%。胶囊(Q30.14%/Q429.82%)、片丸剂(-14.63%/24.09%)、贴剂(-30.64%/5.81%)2023Q4收入同比增速较2023Q3明显提升。颗粒剂/冲剂由于2022Q4高基数(Q4收入占全年比44%)收入增速为-35%。

利润:毛利率持续提升,销售费用率下降明显

毛利率:2023年公司整体毛利率为74.27%(+2.17pct),其中注射剂(+0.02pct)/胶囊(+6.63pct)/口服液(+1.21pct)/片丸剂(+7.18pct)/颗粒剂&冲剂(+8.14pct)/凝胶剂(+1.33pct)/贴剂(-1.28pct),胶囊、片丸剂、颗粒剂&冲剂毛利率提升明显,预计与生产规模提升后促进单位成本明显下降有关。

费率:2023年公司销售费用率39.79%(-3.14pct),主要系产品推广及促销费同比减少19.6%所致,2023Q4销售费用率同比下降14.52pct至33.07%;管理费用率7.13%(+2.77pct),主要系公司对人员架构进行调整,同时增加相应的商务活动所致;财务费用率-0.47%(-0.27pct),主要系银行存款产生利息收入增加所致;研发费用率15.85%(+1.93pct)。

2024年展望:聚焦核心品种,营销加大破局

2024年公司将聚焦热毒宁注射液、银杏二萜内酯葡胺注射液、金振口服液、天舒胶囊/片、杏贝止咳颗粒五大核心产品。同时,公司创新药产品结构布局优化,2023年获批新药济川煎颗粒,申报生产六味地黄苷糖片、泻白颗粒、玉女煎颗粒,且公司独家品种散寒化湿颗粒、苓桂术甘颗粒经谈判首次纳入国家医保目录。

在营销方面,针对非注射剂,公司计划2024年实行专人专做,解决终端无人做的困局,加快培育心脑、妇科线、骨科线品种,同时重塑与十大连锁的合作,拓展百强连锁发展,布局中小连锁和单体药店,提升市场渗透率。针对注射剂,招商代理业态确保银杏二萜稳定增长的基础上,优化代理商,优化提升低消化终端,临床自营团队持续以品种考核,继续聚力发展热毒宁注射液。

风险提示:

非注射剂产品推广不及预期;集采降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用