新和成(002001)

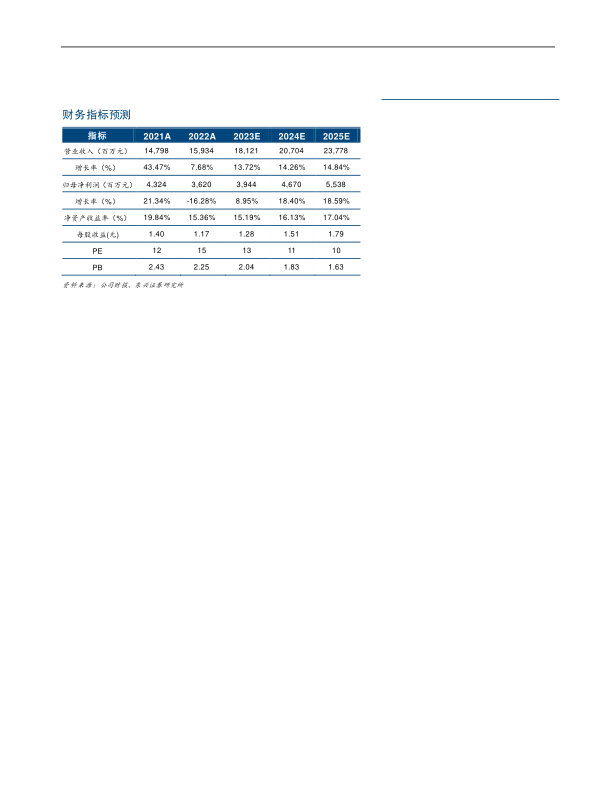

新和成发布2022年年报及2023年1季报:公司2022年全年实现营业收入为159.34亿元,YoY+6.82%,归母净利润为36.20亿元,YoY-16.89%;2023年1季度实现营业收入为36.12亿元,YoY-16.15%,归母净利润为6.43亿元,YoY-46.55%。

营养品业务盈利水平下降,香精香料和新材料增长较好。①营养品业务:由于主要产品维生素价格下降,2022年公司营养品板块收入同比下降1.94%至109.52亿元,毛利率同比下降10.47个百分点至36.59%。②香精香料业务:2022年收入同比增长32.04%至29.67亿元,毛利率同比提升7.06个百分点至48.97%。③新材料业务:2022年收入同比增长33.42%至11.66亿元。此外,2023年1季度,维生素和蛋氨酸产品价格同比下降,导致公司整体单季度收入和净利润有所下滑。

维生素市场有望逐步触底企稳,蛋氨酸以量补价,公司营养品业务有望增长。

①维生素方面,根据iFinD中的市场数据,目前公司主要产品维生素A、维生素D3、维生素C等维生素产品价格处于历史底部区间,随着下游需求边际改善的预期,未来产品价格有望逐步触底企稳。②蛋氨酸方面,公司蛋氨酸二期25万吨产能中剩余15万吨产能预计在2023年6月建设完成,合资建设的18万吨液体蛋氨酸(折纯)产能也在推进,我们预期公司蛋氨酸产销量有望增加。

新产能持续建设并有序释放,有助于公司产品体系进一步丰富。公司在建项目较多,以化工和生物两大核心平台不断发展各类功能性化学品。①营养品板块:除了蛋氨酸产能外,公司5000吨维生素B6和3000吨维生素B12已实现正常生产销售,3万吨牛磺酸项目开始试车。②香精香料板块:5000吨薄荷醇项目进入试车阶段。③新材料板块:7000吨PPS三期项目进入试车阶段,己二腈项目处于中试阶段。④原料药板块:500吨氮杂双环项目开始生产销售,未来原料药产品结构将进一步调整升级。我们预计这些在建项目的陆续建设及投放,有助于进一步丰富公司的产品体系,公司由维生素业务拓展至香精香料、原料药、食品添加剂、生物发酵产品,有助于实现对于下游饲料、医药、食品客户的系列化供应。

公司盈利预测及投资评级:新和成是国内优质的精细化工合成龙头,产业链一体化和产品系列化推动公司逐渐成长为精细化工龙头。公司从医药中间体起家,成功将业务拓展到维生素、香精香料、新材料、蛋氨酸等领域。未来公司新项目的逐步建设有望进一步丰富公司产品体系。基于公司2022年年报,我们相应调整公司2023~2025年盈利预测。我们预测公司2023~2025年净利润分别为39.44、46.70和55.38亿元,对应EPS分别为1.28、1.51和1.79元,当前股价对应P/E值分别为13、11和10倍。维持“强烈推荐”评级。

风险提示:技术路线竞争加剧;新建产能投放进度不及预期;下游需求不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用