中心思想

国药股份的市场地位与政策影响

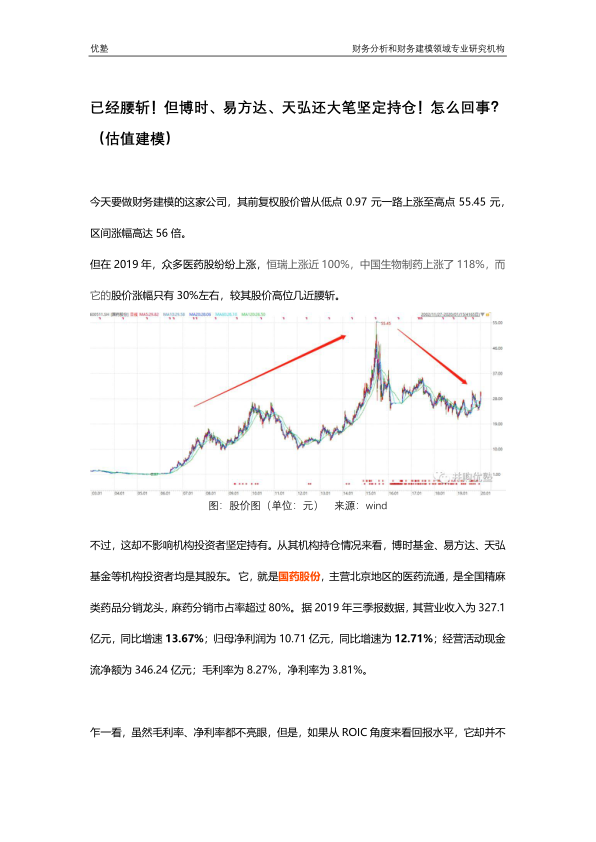

本报告深入分析了国药股份作为北京地区医药流通主导者及全国精麻类药品分销龙头的商业模式与财务表现。尽管其股价在2019年面临腰斩,但机构投资者如博时、易方达、天弘基金仍坚定持仓。报告指出,国药股份在低毛利、高周转的医药流通行业中,通过其在北京地区广泛的医院覆盖和精麻类药品的垄断地位构建了核心护城河,并实现了与一线医药龙头相当的ROIC回报水平。然而,医药流通行业正面临“两票制”、“带量采购”等医改政策带来的增速换挡和毛利率下行压力。

财务建模的关键考量与行业趋势

报告强调了在财务建模过程中,需深入思考政策对医药流通行业的影响、国内外行业竞争格局的差异及借鉴意义、国药股份当前估值背后的逻辑,以及类似商业模式公司的估值情况。通过对比中日医保政策演变,报告预测中国医药市场规模将经历先下降后逐渐抬升的趋势。在收入预测方面,报告采用市占率法,并对毛利率、销售费用、管理费用、投资收益、资本支出及营运资本等关键财务指标进行了详细拆解与情景假设,旨在构建一个全面且严谨的财务模型,以评估国药股份的内在价值。

主要内容

商业模式与财务概览

- 公司背景与股权结构: 国药股份成立于1999年,控股股东为国药控股(持股54.72%),实际控制人为国资委。博时基金、易方达、天弘基金等机构投资者均是其股东。

- 核心业务与区域优势: 公司主营北京地区的医药流通业务,是全国精麻类药品分销龙头,麻药分销市占率超过80%。2018年,医药商业收入占总收入的97%,北京地区收入占比97.47%。

- 财务表现(2016-2019Q3):

- 营业收入:从2016年的133.86亿元增至2019年三季报的327.1亿元,近三年复合增速70.12%。2017年因资产重组并表导致收入快速增长。

- 归母净利润:从2016年的5.48亿元增至2019年三季报的10.71亿元,近三年复合增速60.06%。

- 毛利率与净利率:2019年三季报分别为8.27%和3.81%,虽不亮眼,但近三年ROIC平均值约14.6%,高于国药控股、上海医药等一线医药龙头。

- 资产负债表结构:2018年总资产215.1亿元,应收账款(45.73%)、货币资金(23.71%)、存货(15.54%)占比较高;总负债109亿元,应付账款(32.66%)占比较高。

- 产业链地位: 上游制药企业集中度不高(前五大供应商采购额占比18.38%),下游医院等医疗机构集中度不高(前五大客户销售额占比11.1%)。

收入构成与增长驱动

- 医药商业收入预测: 2018年医药商业收入375.41亿元,占总收入97%。采用市占率法预测:医药商业收入 = 北京地区医药流通市场规模 × 国药股份市占率。

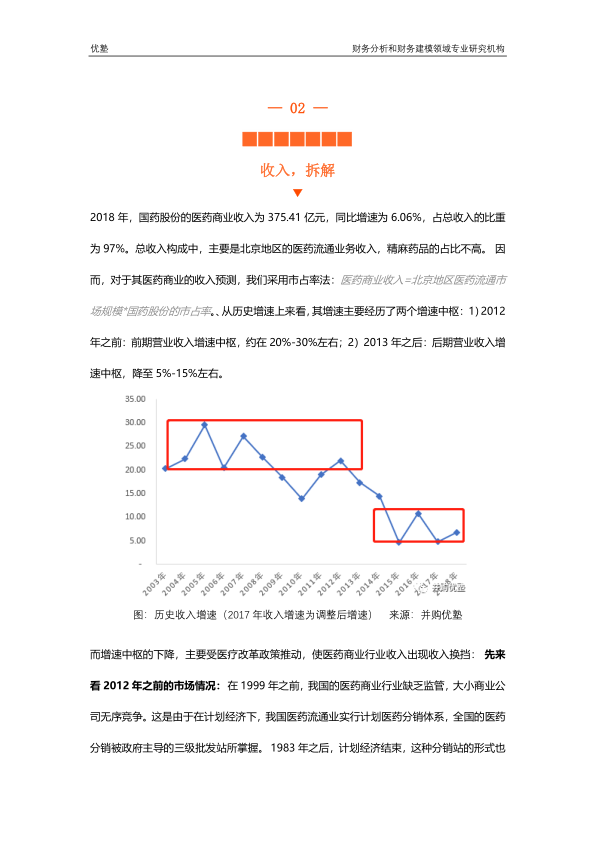

- 历史增速中枢变化:

- 2012年之前:受益于GSP认证推动行业集中度提升,增速中枢约20%-30%。

- 2013年之后:受医保控费政策(“两票制”、“带量采购”)影响,行业增速中枢降至5%-15%。

- 政策对行业增速的影响: “两票制”压缩中间环节,降低流通规模;“带量采购”大幅降低仿制药价格,缩减流通规模。医药流通行业增速从2012年的19%降至2017年的8%。

- 中日医保政策对比:

- 日本经验: 1990年进入老龄化,医保压力上升。日本卫生部从1988年起每两年对医保目录药品降价,政府确定零售价。1990-2000年,日本医药市场规模增速下滑。

- 政策拉动药品规模回升:

- 鼓励创新药: 日本药企转向创新药研发,定价策略偏谨慎,给予创新药溢价。创新药价格高于仿制药,对整体药品销售规模有促进作用。

- 仿制药政策变动: 仿制药大幅降价导致小企业退出,但2002年日本推行DPC政策(类似中国DRGs),通过固定报销金额和临床路径鼓励医院使用仿制药,大幅提升仿制药销量和企业收入增速。

- 中国市场预测: 预计中国医药市场规模也将经历先下降后逐渐抬升的趋势。

- 2019年:市场规模增速维持带量采购实施前两年平均增速。

- 2020-2025年:受药品降价持续影响,创新药上市和DRGs实施需时,市场规模增速暂不负增长,下降至0%。

- 2026-2028年:随着创新药上市和DRGs推进,市场规模增速逐渐恢复至预测期GDP水平(5%)。

- 国药股份市占率:

- 估算市占率约为20.78%(北京地区)。已实现北京二三级医院100%覆盖,并覆盖超4500家基层医疗机构。

- 市场集中度: 中国医药流通行业CR4为39.1%,远低于美国(CR3 93%)和日本(CR3 68%),主要原因在于区域性特点(历史演变、招标采购要求、一级配送模式)。

- 日本集中度提升经验: 受医药分业(药店成为主要销售渠道)和持续降价(导致并购潮)驱动。

- 中国市场展望: 中小企业清退和销售终端转换是漫长过程,短期集中度大幅提升可能性不大,但长期趋势必然。

- 市占率情景假设: 乐观假设(未来十年市占率逐渐增至日本Medipal水平23%),保守假设(维持目前水平)。

- 其他业务收入预测:

- 医药工业:2018年收入9.47亿元,2019年增速与半年报一致,随后保持3%增速。

- 医药第三方物流:2018年收入2.15亿元,2019年增速与半年报一致,随后维持历史平均增速。

- 收入增速交叉验证: 报告测算近三年收入增速分别为10.3%、10%、7.8%。通过三季报反推(14%)、内生增速(15.13%)和外部分析师预测(10.53%-11.54%)进行交叉验证,认为自身预测结果与外部分析师相近,但低于历史水平,主要考虑政策影响。

利润预测与资本结构

- 成本与毛利率:

- 历史毛利率呈上升趋势,2019年三季报为8.27%,较上年同期下降,受“4+7”集采政策影响。

- 国药股份毛利率高于行业平均,因包含高毛利精麻类药品分销。

- 情景假设: 乐观假设(2019-2023年毛利率逐渐降至卡地纳、麦克森历史平均水平5.37%,随后因创新业务及精麻药品拉动回升至日本Medipal、Alfresa平均水平7.32%);保守假设(2019-2023年下降至5.37%,此后维持该水平)。

- 销售费用率: 历史呈上升趋势,2019年三季报为2.15%,与上年同期变动不大。处于行业平均水平。假设未来维持近两年平均水平(2.24%)。

- 管理费用率: 历史稳定,2019年三季报与上年同期相近。处于行业较低水平。假设未来维持近两年平均水平(1.02%)。

- 投资收益: 主要来源于宜昌人福和青海制药,占利润总额比重较高(历史平均15%)。假设投资收益增速与宜昌人福净利润增速保持一致(粗略假设我国麻醉药行业增速10%,随后降至5%)。

- 资本支出(Capex):

- 主要用于购置设备、建设厂房。2018年投入1.32亿元。固定资产、在建工程、无形资产等占总资产比重不高。

- 假设: 固定资产、新增无形资产、长期待摊费用维持近两年平均水平;新增在建工程受“退城进园”项目影响,2019年较高,随后恢复正常;折旧摊销按现有折旧率和摊销年限计算。

- 营运资本与上下游话语权:

- 对下游话语权(应收账款、预收账款): 应收账款周转率2018年小幅下滑,因“两票制”后医院账期变长。假设应收款项占收入比重维持2018年水平。预收款项占收入比重维持近两年平均水平。

- 对上游话语权(应付账款、预付账款): 应付账款占成本比重稳定,处于行业平均水平。假设应付账款占成本比重维持近两年平均水平。预付款项占成本比重维持近两年平均水平。

- 存货周转率: 基本稳定,处于行业平均水平。假设存货占成本比重维持2018年水平。

建模总结与风险因素

- 核心护城河: 北京地区各级医院覆盖情况,以及精麻类药品的龙头地位。

- 风险因素: 降价政策可能导致医药流通行业规模增速下滑,市场集中度提升过程漫长,可能出现收入增速为负的情况。

- 建模目标: 通过上述假设,进行财务建模的表格测算,以评估公司价值。

总结

本报告对国药股份进行了全面的财务分析和估值建模前瞻性研究。报告指出,国药股份凭借其在北京地区的医药流通主导地位和精麻类药品分销的龙头优势,在行业面临政策挑战时仍展现出稳健的ROIC回报。然而,“两票制”和“带量采购”等医改政策正深刻影响医药流通行业的增长模式和盈利能力,导致行业增速换挡和毛利率承压。

通过对比中日医保政策演变,报告预测中国医药市场将经历短期下降后逐步回升的趋势。在财务建模方面,报告详细拆解了国药股份的收入构成、增长驱动因素,并对毛利率、各项费用、投资收益、资本支出及营运资本等关键指标进行了情景假设和预测。这些假设充分考虑了政策影响、行业趋势及公司特有优势,为构建严谨的财务模型奠定了基础。报告强调,尽管面临政策带来的不确定性,但国药股份的核心护城河在于其区域覆盖和专业药品领域的领先地位。最终的财务建模将综合运用这些分析,以评估国药股份的内在价值和潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用