中心思想

本报告的核心观点如下:

-

短期业绩承压,长期潜力可期: 医药改革政策(如北京“阳光采购”)短期内对国药股份的收入增速和毛利率产生不利影响。但长期来看,凭借其在北京区域的龙头地位和竞争优势,有望在行业洗牌中占据更多市场份额,提升盈利能力。

-

资产重组助力,静待业绩释放: 公司通过资产重组整合了国药集团旗下北京区域的医药商业资产,实现了资源互补,有望在资产整合后逐步释放业绩。

-

维持“谨慎增持”评级: 综合考虑公司面临的短期挑战和长期发展潜力,以及低于行业平均水平的市盈率,维持对国药股份“谨慎增持”的评级。

主要内容

公司动态事项点评

-

“阳光采购”的影响与应对

北京市“阳光采购”政策导致药品采购额下降和药品价格调整,对公司收入增速和毛利率产生负面影响。但公司凭借自身优势,有望在行业洗牌中占据更多市场份额。

-

期间费用率分析

公司2017年H1期间费用率为2.75%,同比上升0.13pp,其中销售费用率、管理费用率同比分别下降0.05pp、0.32pp,财务费用率同比上升0.50pp。

-

扣非归母净利润增长原因

公司2017年H1实现归母净利润5.54亿元,同比增长10.81%,实现扣非归母净利润4.55亿元,同比增长57.80%,扣非归母净利润增速较高的主要原因是公司于6月份完成资产重组并合并报表。

国瑞药业呈恢复性增长,静待标的公司资产整合后业绩释放

-

国瑞药业业绩恢复性增长

国瑞药业受益于上年基数较低,以及国家药品招标、新药审批、医改限抗等新政策实施的影响,2017年H1实现收入2.57亿元,同比增长64.2%,实现净利润2,201.27万元,同比增长26.0%。

-

前景口腔业绩稳健增长

前景口腔2017年H1实现收入9,984.32万元,同比增长5.6%,实现净利润715.63万元,同比增长15.4%,主要得益于加大核心品种市场推广力度和引进新产品。

-

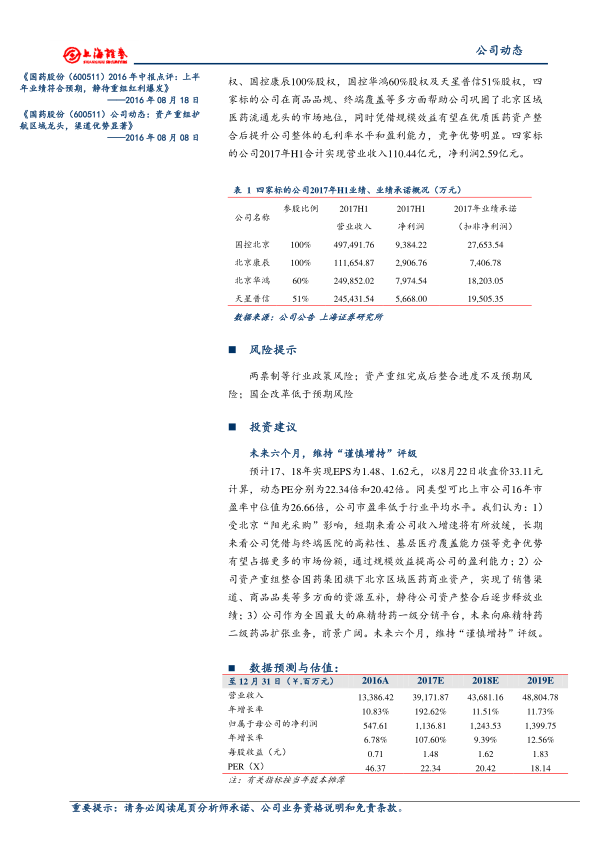

资产重组的协同效应

公司于2017年6月重组完成且合并报表,收购四家标的公司股权,巩固了公司在北京区域医药流通龙头的市场地位,有望提升公司整体的毛利率水平和盈利能力。四家标的公司2017年H1合计实现营业收入110.44亿元,净利润2.59亿元。

风险提示

-

政策风险

两票制等行业政策可能对公司经营产生影响。

-

整合风险

资产重组完成后整合进度可能不及预期。

-

改革风险

国企改革进度可能低于预期。

投资建议

-

盈利预测与估值

预计公司2017、2018年实现EPS为1.48、1.62元,以8月22日收盘价33.11元计算,动态PE分别为22.34倍和20.42倍。

-

投资评级

维持“谨慎增持”评级,理由包括:公司在北京区域的竞争优势、资产重组带来的资源互补和业绩释放潜力,以及未来向麻精特药二级药品扩张业务的前景。

总结

本报告分析了国药股份2017年中报,指出公司短期内受到医改政策的影响,业绩增速放缓,但长期来看,凭借其在北京区域的龙头地位和竞争优势,以及资产重组带来的协同效应,有望实现业绩增长。报告维持对国药股份“谨慎增持”的评级,并提示了行业政策、资产整合和国企改革等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用