中心思想

麻精特药分销与区域商业双龙头地位

国药股份(600511.SH)作为中国医药流通领域的关键参与者,凭借其在麻醉药品和第一类精神药品分销领域的全国性龙头地位,以及在北京地区医药商业市场的领先优势,展现出显著的竞争壁垒和稳健的经营能力。公司是国内仅有的三家具备全国性麻醉药品和第一类精神药品定点批发资质的企业之一,占据约80%的市场份额,确保了其在该高监管、高壁垒市场的优势地位和未来业务的稳健增长。同时,公司在北京区域构建了强大的医药商业网络,实现了等级医院100%覆盖,并在二、三级医院销售居区域首位,覆盖超过4700家基层医疗机构,巩固了其区域龙头的地位。

稳健财务表现与未来增长潜力

公司近年来财务表现持续稳健,利润增速快于收入增速,净利率持续提升,且ROE长期稳定在12%以上,显示出良好的盈利能力和资本回报效率。经营性现金流自2021年起大幅高于归母净利润,表明公司经营质量显著改善。展望未来,随着医院诊疗常态化恢复,麻精特药分销业务有望回归稳健增长;医药流通行业集中度的持续提升也将为公司带来市场份额扩大的机会。基于对公司核心业务的深入分析和财务预测,预计2024-2026年归母净利润将保持10%以上的增速,当前估值低于可比公司平均水平,首次覆盖给予“买入”评级,凸显其投资价值。

主要内容

1. 国药股份:麻精特药分销龙头,利润稳步增长

核心业务布局与市场地位

国药股份由国药控股股份有限公司控股,致力于打造以药械流通服务为核心,涵盖直销、分销、麻药、工业四大主业,并拓展口腔业务、专业零售、诊断试剂、物流服务、营销服务和医疗服务六大特色领域的综合性医药商业平台。在麻药分销方面,公司销售网络覆盖全国30多个省市自治区,龙头地位稳固。在医药直销及分销领域,公司业务网络覆盖全国,尤其在北京地区医疗市场占有率保持优势地位,截至2023年已实现等级医院100%覆盖,并覆盖超过4700家基层医疗机构,展现出强大的终端覆盖能力。

财务业绩稳健增长与质量提升

公司近年来实现了利润的稳步增长,且增速快于收入增速。2023年,公司实现营业收入497亿元,同比增长9.2%;归属于母公司股东的净利润为21亿元,同比增长9.3%。从2018年至2023年,公司收入复合增长率为5.1%,归母净利润复合增长率达到8.9%。在盈利能力方面,公司净利率呈现持续提升趋势,从2020年的3.7%增长至2023年的4.7%。毛利率在2023年为8.0%,同比略有下滑,但费用管控良好。从长期维度看,公司过去10年的ROE(净资产收益率)持续高于12%,显示出稳定的资本回报能力。值得注意的是,自2021年以来,公司的经营性现金流保持较快增速,并大幅高于归母净利润,这表明公司的经营质量得到了显著改善。

2. 麻精特药分销业务有望维持稳健增长

强监管下的市场垄断优势

麻精药品批发业务是国药股份药品分销板块的核心业务之一。由于国家对麻精药品的严格监管,国内仅有三家具备全国性麻醉药品和第一类精神药品定点批发资质的企业,国药股份便是其中之一。公司在该市场中占据约80%的稳定市场份额,处于绝对优势地位,业务辐射全国50000余家麻精医疗客户,形成了极高的行业壁垒。这种独特的市场地位确保了公司麻精特药分销业务的稳定性和持续增长潜力。

市场复苏与战略协同效应

随着2023年我国医院诊疗活动陆续恢复常态,麻醉药品的销售也显著恢复。数据显示,2023年上半年城市公立医院麻醉药市场规模同比增长超过20%,预计未来将回归稳健增长态势。作为国内仅有的三家麻精药品全国性配送企业之一,国药股份的相关配送业务在未来同样有望保持稳健增长。此外,公司通过参股宜昌人福20%股权(自2004年起持股比例稳定),直接进入麻醉药品生产领域,加强了生产与销售的紧密合作关系,从而巩固了其在麻醉药品、一类精神药品领域的总经销地位,进一步提升了未来的盈利能力。宜昌人福近年业绩表现良好,2023年实现收入80.6亿元(同比增长15%),净利润24.3亿元(同比增长16.9%),为国药股份带来了稳定的投资收益和战略协同效应。

3. 医药商业区域龙头,覆盖领域全面,竞争优势强

核心业务贡献与利润优化

医药商业业务是国药股份最主要的业绩来源。2023年,公司商业分部实现收入483亿元,同比增长9.4%,占公司总收入的97%;实现净利润22亿元,同比增长8.8%,占公司总净利润的95%。这表明医药商业板块是公司业绩的绝对支柱。值得关注的是,该分部的利润率提升显著,2023年达到4.6%,且高于疫情前水平,体现了公司在成本控制和运营效率方面的优化。

北京市场深度覆盖与供应链优势

国药股份的医药商业板块由国药控股本部及多个子公司共同负责,业务网络覆盖全国,并在北京市场保持领先地位。公司在药品、医疗器械、耗材等多个领域拥有丰富的品种资源,整体经营品规上万个,并与上千家国内外上游供应商保持多年的稳定合作关系,构建了强大的竞争优势。通过2017年的资产重组,国药股份成为国药集团下属北京地区唯一的医药分销平台,在北京区域具备强大的终端覆盖能力,实现了等级医院100%覆盖,在二、三级医院的销售居区域首位,并覆盖超过4700家的基层医疗机构。2023年,公司在北京区域的收入达到483亿元,同比增长10%,占公司总收入的97%,毛利率稳定在7%左右,充分彰显了其在北京市场的核心地位和盈利能力。

4. 盈利预测及估值

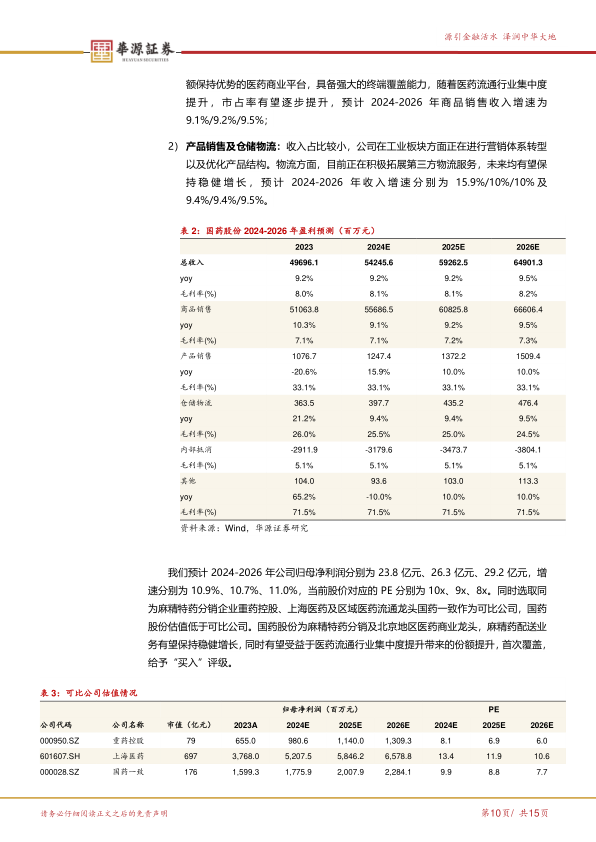

业绩展望与增长驱动因素

我们预计国药股份在2024-2026年将继续保持稳健增长。总收入预计分别为542.5亿元、592.6亿元和649.0亿元,同比增速分别为9.2%、9.2%和9.5%。其中,商品销售作为核心业务,预计收入增速分别为9.1%、9.2%和9.5%,主要受益于麻醉药品偏刚需的属性以及医药流通行业集中度提升带来的市场份额扩大。产品销售及仓储物流等业务收入占比较小,但随着公司工业板块营销体系转型和产品结构优化,以及积极拓展第三方物流服务,预计2024-2026年收入增速分别为15.9%/10%/10%和9.4%/9.4%/9.5%。基于上述预测,我们预计公司归母净利润在2024-2026年将分别达到23.8亿元、26.3亿元和29.2亿元,同比增速分别为10.9%、10.7%和11.0%。

估值分析与投资评级

根据我们对公司盈利的预测,当前股价(2024年7月10日收盘价30.20元)对应的2024-2026年市盈率(PE)分别为10倍、9倍和8倍。我们选取了同为麻精特药分销企业重药控股、上海医药以及区域医药流通龙头国药一致作为可比公司。可比公司2024年平均PE估值为10.5倍,而国药股份的估值低于可比公司平均水平。考虑到国药股份在麻精特药分销领域的龙头地位、北京地区医药商业的区域优势,以及麻精药配送业务的稳健增长前景和医药流通行业集中度提升带来的份额扩大潜力,我们首次覆盖并给予国药股份“买入”评级。

风险提示:

- 政策风险: 带量采购等政策可能导致药品价格超预期下降,压缩流通企业利润空间。

- 竞争加剧风险: 医药商业行业竞争若加剧,可能削弱公司相对优势和市场竞争力。

- 应收账款风险: 医疗终端货款回笼周期延长,可能增加公司资金成本和压力。

总结

国药股份凭借其在麻精特药分销领域的全国性垄断地位和北京地区医药商业的区域龙头优势,构建了坚实的竞争壁垒。公司财务表现稳健,利润持续增长且增速快于收入,净利率稳步提升,ROE长期保持在12%以上,同时经营性现金流显著改善,体现出优异的经营质量。在麻精特药业务方面,强监管下的高壁垒市场确保了公司80%的市场份额,随着医院诊疗常态化恢复,该业务有望维持稳健增长,并通过参股宜昌人福进一步巩固了其总经销地位。在医药商业领域,公司作为国药系在北京地区的唯一分销平台,实现了对等级医院的100%覆盖和对基层医疗机构的广泛覆盖,拥有全面的品种资源和稳固的上游供应商合作关系,贡献了公司绝大部分收入和利润。

展望未来,我们预计公司归母净利润将保持10%以上的复合增长率。当前估值低于可比公司平均水平,结合其核心业务的增长潜力、市场地位的稳固性以及医药流通行业集中度提升带来的机遇,国药股份具备显著的投资价值。首次覆盖,给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用