中心思想

业绩稳健增长与结构优化

国药股份2018年业绩表现超出预期,营业收入和净利润均实现增长,尤其在剔除非经常性损益后,实际净利润增速显著。公司通过优化业务结构,特别是产品销售和高毛利业态的快速发展,有效提升了综合毛利率。

战略扩张与改革红利

公司积极推进外延式扩张战略,旨在构建“麻药一张网”,并通过发展SPS+专业药房、DTP药房等新业态,开辟新的增长点。作为国企改革试点单位,预计未来将释放更大的经营活力,为长期发展奠定基础。

主要内容

公司业绩

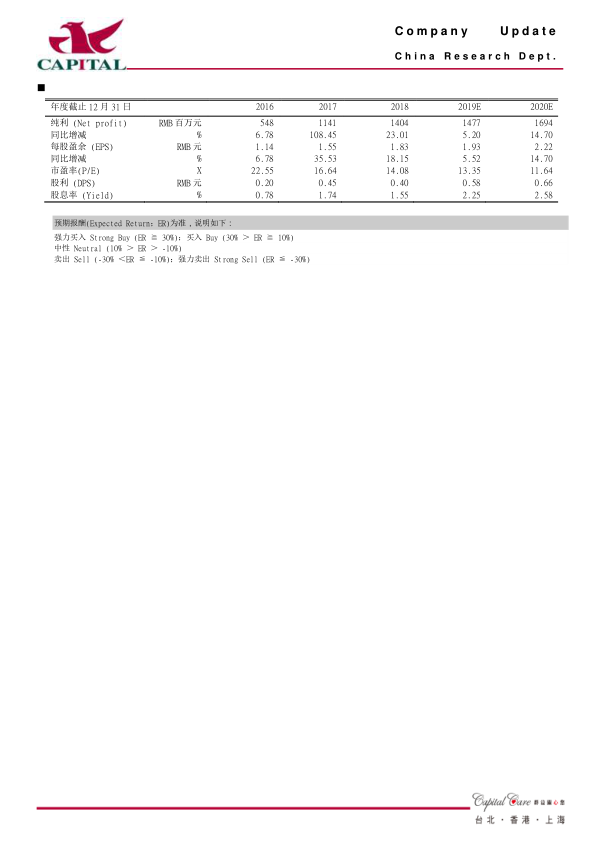

国药股份发布2018年年报,实现营业收入387.4亿元,同比增长6.8%;录得净利润14.0亿元,同比增长23.0%。扣除非经常性损益后,净利润为12.6亿元,同比增长24.4%,每股收益(EPS)为1.83元,业绩表现好于预期。其中,第四季度单季营收99.6亿元,同比增长8.1%;净利润4.5亿元,同比增长48.4%(扣非后净利润3.2亿元,同比增长15.9%)。公司分红预案为每10股派发4元(含税)。

业绩改善,投资收益增厚净利润

公司第四季度净利润高速增长主要得益于参股公司青海制药处置其子公司青海制药厂45.15%股权,为公司按持股比例计入投资收益1.16亿元。剔除各项非经常性损益后,公司第四季度净利润实际同比增长15.9%。从全年来看,若剔除上述投资收益并考虑2017年因坏账计提比例调整增加的净利,测算公司2018年实际净利润同比增长18.7%,增速实质上有所提升。

营收改善,结构优化提升毛利率

公司全年营收同比增长6.8%,较2017年提升2个百分点,显示出营收增速的持续改善。分业务来看,商品销售业务同比增长8.2%,其中基层销售增长23.5%。产品销售业务实现48.5%的高速增长,主要受益于国瑞药业销售变革以及公司发力器械及耗材销售。随着直销占比增加以及高毛利业态营收快速增长,公司2018年综合毛利率同比提升1个百分点至8.8%,预计未来随着业态的进一步优化,毛利率将继续上行。此外,重组并入的国控北京、国控天星因未完成业绩承诺,将退赔253万股,公司回购注销后股本将由7.67亿股变为7.64亿股。

费用率增加

2018年公司销售费用率为2.7%,同比增加0.8个百分点,主要系医药工业子公司国瑞药业加大市场开发力度所致。管理费用与研发费用合计为1.1%,同比增加0.1个百分点。财务费用率为0.4%,同比持平。总体来看,公司期间费用率同比增加0.8个百分点至4.2%。

看好公司长期发展

- 外延扩展战略加速:重组融资后公司资金充裕,预计未来将加速外延扩展战略,快速确立“麻药一张网”的目标。公司已出资1.5亿元认购国控中金医药产业基金,并以自有资金收购兰州盛原药业,进一步完善麻药产业链结构。

- 新业态发展打开增长点:重组后,公司积极推进新业态的发展,预计主推的自办SPS+专业药房、DTP药房、医院周边药房和合作医院自费药房等专业化零售药房以及器械/诊断试剂SPD合作项目将为公司打开新的增长点。

- 国企改革释放活力:公司作为国药集团发展混合所有制经济的首批试点单位之一,改革进程预计将加速推进。重组完成后,公司已制定新的发展战略,预计国企改革将释放更大的经营活力。

盈利预测及投资建议

预计公司2019年、2020年净利润将分别达到14.8亿元和16.9亿元,同比增速分别为5.2%和14.7%。对应的每股收益(EPS)分别为1.9元和2.2元,市盈率(PE)分别为13倍和12倍。鉴于公司业绩持续恢复、外延扩张及新业态发展带来的新增长空间,以及国企改革政策的持续推进,分析师看好公司长期发展。目前估值处于历史低位,维持“买入”的投资建议,目标价31元。

风险提示

主要风险包括集中采购政策的影响以及重组公司业绩恢复不及预期的可能性。

总结

国药股份2018年业绩表现超出预期,营业收入和净利润均实现稳健增长,尤其在剔除非经常性损益后,实际净利润增速显著。公司通过优化业务结构,特别是产品销售和高毛利业态的快速发展,有效提升了综合毛利率。展望未来,公司将继续通过外延式扩张战略巩固其在麻药领域的市场地位,并积极发展专业化零售药房和SPD项目等新业态,以培育新的增长点。同时,作为国企改革的试点单位,公司有望在改革深化中释放更大的经营活力。分析师维持“买入”评级,并预计公司未来两年净利润将持续增长,认为当前估值处于历史低位,具备长期投资价值,但需关注集中采购政策及重组公司业绩恢复情况。

微信扫一扫-立即使用

微信扫一扫-立即使用