中心思想

本报告对塞力斯(603716.SH)进行了公司点评,维持“增持”评级。核心观点如下:

-

业绩增长与扩张布局: 公司半年度业绩利润端略低于预期,但考虑到公司在各地的扩张布局,未来业绩增长潜力值得关注。

-

行业地位与竞争优势: 塞力斯是国内最早从事检验集约化营销和服务的企业之一,技术和经验积累丰富,通过并购和设立合资公司等方式,不断巩固市场地位。

-

未来增长动力: 公司积极参与区域检测中心的建设,丰富商业模式,同时通过设立医疗产业投资基金,加快布局,提前锁定未来增长潜力。

主要内容

公司经营情况分析

-

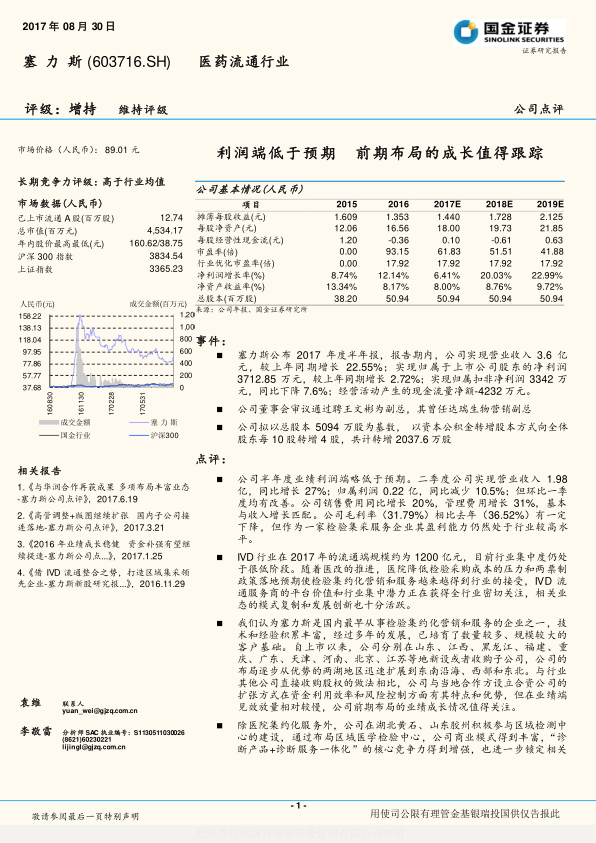

业绩表现: 2017年上半年,公司实现营业收入3.6亿元,同比增长22.55%;归属于上市公司股东的净利润3712.85万元,同比增长2.72%;归属扣非净利润3342万元,同比下降7.6%;经营活动产生的现金流量净额-4232万元。

-

费用控制: 公司销售费用同比增长20%,管理费用增长31%,基本与收入增长匹配。毛利率(31.79%)相比去年(36.52%)有一定下降,但盈利能力仍处于行业较高水平。

行业发展趋势

-

IVD行业潜力: IVD行业在2017年的流通端规模约为1200亿元,行业集中度仍处于较低阶段。随着医改的推进和两票制政策落地预期,检验集约化营销和服务越来越得到行业的接受。

-

集约化服务价值: IVD流通服务商的平台价值和行业集中潜力正在获得全行业密切关注,相关业态的模式复制和发展创新也十分活跃。

公司战略布局

-

区域扩张: 公司自上市以来,在多地新设或收购子公司,布局逐步从两湖地区扩展到东南沿海、西部和东北。与直接收购股权相比,公司与当地合作方设立合资公司的扩张方式在资金利用效率和风险控制方面有其特点和优势。

-

多元化发展: 除医院集约化服务外,公司积极参与区域检测中心的建设,通过布局区域医学检验中心,公司商业模式得到丰富,“诊断产品+诊断服务一体化”的核心竞争力得到增强。

-

并购整合: 公司增资武汉华莱信、共友时代,收购京阳腾微、武汉汇信、奥申博股权,通过并购子公司的较强代理能力,为公司导入了优势采购价格。

资本运作

-

产业基金: 公司与上海善达投资管理有限公司拟发起设立10亿元塞力斯善达医疗产业投资基金,如能成功落地,则将帮助公司加快布局,提前锁定未来增长潜力。

-

定向增发: 公司今年1月23日发布定增预案,拟募资不超过10.52亿元,用于扩大医疗检验集约化营销及服务业务规模项目、研发与信息化建设以及补充流动资金。

盈利预测与评级

-

盈利预测: 中性预计2017-2019年EPS为1.44,1.73,2.13元,同比增长6%、20%、23%。

-

投资评级: 维持“增持”评级。

总结

本报告分析了塞力斯2017年半年度业绩,认为公司利润端略低于预期,但考虑到公司在IVD集约化服务领域的领先地位和积极的扩张战略,以及行业发展趋势带来的机遇,维持“增持”评级。公司通过设立合资公司、并购整合、参与区域检测中心建设等方式,不断巩固市场地位,并积极布局未来增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用