中心思想

业绩超预期与高增长潜力

塞力斯公司2017年度业绩表现超出市场预期,营业收入和归属净利润均实现显著增长,特别是第四季度表现强劲。公司预计2018年第一季度将继续保持50-80%的高增长态势,显示出其业务发展的强劲动能和持续性。

多重驱动因素支撑未来发展

公司未来的高增长有望由多重因素共同驱动。非公开发行将为业务扩张和新业态落地提供资金支持;SPD业务的持续落地将贡献可观收入;各地子公司经过前期准备,有望在2018年取得订单突破。这些因素共同构成了公司持续快速成长的基础。

主要内容

2017年度业绩回顾与2018年展望

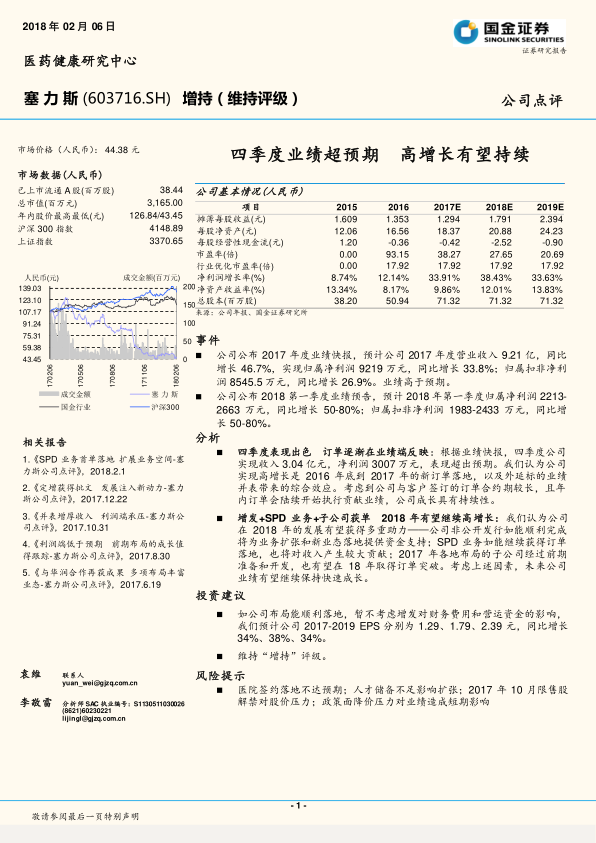

- 2017年度业绩快报: 公司预计2017年实现营业收入9.21亿元,同比增长46.7%;归属于上市公司股东的净利润为9219万元,同比增长33.8%;扣除非经常性损益后的净利润为8545.5万元,同比增长26.9%。这些数据均高于市场预期。

- 2018年第一季度业绩预告: 公司预计2018年第一季度归属于上市公司股东的净利润为2213-2663万元,同比增长50-80%;扣除非经常性损益后的净利润为1983-2433万元,同比增长50-80%,预示着高增长的持续性。

- 四季度表现出色,订单逐步反映: 2017年第四季度公司实现收入3.04亿元,净利润3007万元,表现超出预期。这主要得益于2016年底至2017年新订单的落地以及外延并购标的业绩的并表效应。鉴于公司与客户签订的订单合约期较长,且年内订单将陆续执行,公司成长具有持续性。

核心业务驱动与财务预测

- 多重增长动力: 2018年公司发展将获得多重助力。非公开发行若顺利完成,将为业务扩张和新业态(如SPD业务)落地提供资金支持。SPD业务若能继续获得订单,将对收入产生较大贡献。此外,2017年在各地布局的子公司经过前期准备和开发,也有望在2018年取得订单突破,共同推动公司业绩快速成长。

- 财务预测与投资建议: 报告预计公司2017-2019年的摊薄每股收益(EPS)分别为1.29元、1.79元和2.39元,同比增长34%、38%和34%。基于此,报告维持对公司的“增持”评级。

- 关键财务指标预测:

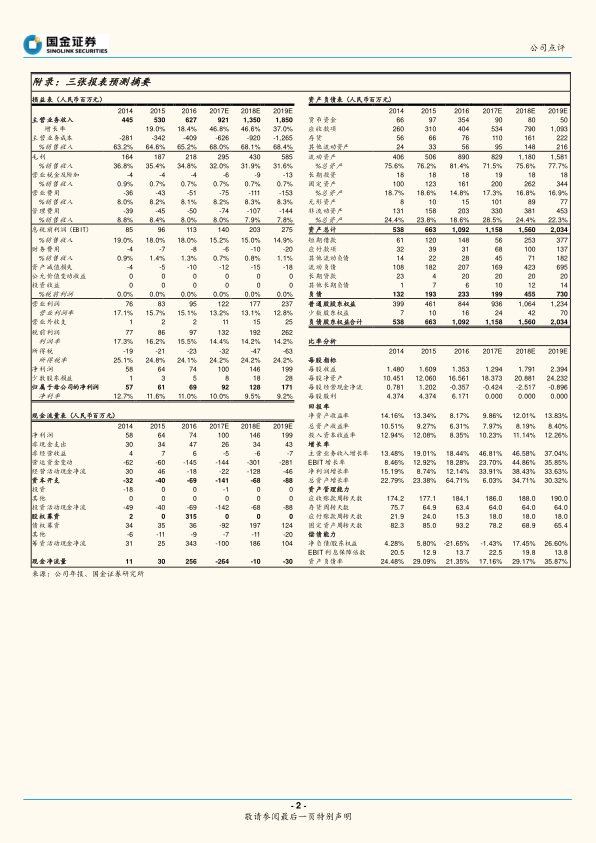

- 主营业务收入增长率: 预计2017E为46.81%,2018E为46.58%,2019E为37.04%,保持高速增长。

- 净利润增长率: 预计2017E为33.91%,2018E为38.43%,2019E为33.63%。

- 净资产收益率(ROE): 预计2017E为9.86%,2018E为12.01%,2019E为13.83%,呈现稳步提升趋势。

- 市盈率(P/E): 预计2017E为38.27倍,2018E为27.65倍,2019E为20.69倍,随着业绩增长估值逐步回归合理水平。

- 经营活动现金净流: 预计2017E至2019E持续为负,分别为-22百万元、-128百万元和-46百万元,表明公司在快速扩张期对营运资金的需求较大。

- 风险提示: 报告提示了多项潜在风险,包括医院签约落地不达预期、人才储备不足影响扩张、2017年10月限售股解禁对股价的压力,以及政策面降价压力对业绩造成的短期影响。

总结

塞力斯公司2017年业绩表现强劲,超出市场预期,并预计2018年将延续高增长态势。公司的高速成长主要得益于新订单的落地、外延并购标的并表、非公开发行带来的资金支持、SPD业务的拓展以及各地子公司的订单突破。尽管公司在快速扩张期面临经营现金流为负、人才储备和政策降价等风险,但其核心业务的持续发展和多重增长动力的支撑,使得国金证券维持“增持”评级,并预计未来几年盈利能力将持续提升。

微信扫一扫-立即使用

微信扫一扫-立即使用