中心思想

管理层增持彰显长期信心

瑞康医药(002589)的管理层及核心骨干成员计划在未来六个月内增持公司股份,总金额不低于3600万元,这是公司在八个月内的第二次增持计划。此举充分体现了管理层对公司未来发展前景的坚定信心以及对公司长期投资价值的高度认同。

业绩与战略双轮驱动

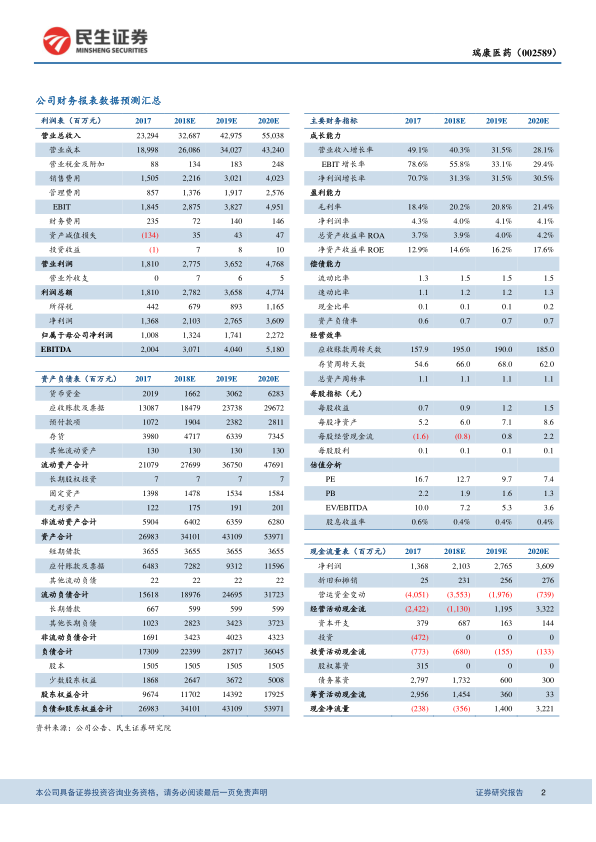

公司上半年业绩实现高增长,扣除一次性因素后归母净利润真实增速达43.51%,同时第二季度经营现金流显著改善。通过快速的全国布局、器械“两票制”下的行业整合优势、合伙人模式的外延扩张以及SAP数字化管理和供应链金融的内生整合,瑞康医药正加速向全国化第三方服务公司转型,为长期可持续发展奠定坚实基础。

主要内容

事件概述

2018年8月6日,瑞康医药公告称收到公司董事、高管及核心骨干成员的股份增持计划告知函,计划在未来六个月内增持公司股份。

分析与判断

核心管理层拟增持股份不低于3600万元

本次增持计划涉及公司3位高管(董事/董秘/副总经理、副总经理、财务总监)和3位核心骨干成员。每位高管拟增持金额不低于600万元,合计增持金额不低于3600万元。增持计划实施期限为自2018年8月6日起的六个月内,暂未设定价格区间。这是公司继2017年12月26日后,在八个月内第二次推出股票增持计划,彰显了管理层对公司未来发展前景的信心和对长期投资价值的认同。

上半年业绩高增长,Q2现金流显著改善

公司2018年上半年实现营业收入155.08亿元,同比增长49.21%;归属于母公司股东的净利润为5.80亿元,同比增长12.85%。若扣除2017年坏账计提的一次性充回影响,2018年上半年归母净利润的真实增速达到43.51%。在保持营收和利润高增速的同时,公司第二季度经营活动产生的现金流量净额为-1.53亿元,同比和环比均实现显著提升,表明现金流状况正在改善。

全国布局奠基长期发展,内生整合加速

自2015年以来,瑞康医药通过快速扩张已完成全国布局,成为国内最大的器械流通企业之一。随着器械“两票制”的推进,公司有望受益于行业集中度的提升。在全国外延扩张中,公司采用合伙人模式和增速对赌等方式获取优质子公司,并确保其长期成长性。同时,设立省级平台公司和事业部,旨在提供低成本发展资金,实现产品线和下游终端的互补,并增强对上游的议价权,有效维护营销网络的稳定。进入整合期后,公司依托优质底层资产满足融资需求,并引入供应链金融以改善现金流。此外,公司上线SAP系统,推进数字化建设,实现了物流、现金流、信息流的精细化管理,为未来发展成为服务大医保的全国化第三方服务公司奠定了坚实基础。

盈利预测与投资建议

业绩持续增长与估值优势

公司凭借快速扩张完成全国布局,预计将从“两票制”带来的行业整合中脱颖而出。通过SAP系统和多种金融工具,公司管理效率和现金流状况将持续提升。民生证券研究院预测,公司2018年至2020年的每股收益(EPS)分别为0.88元、1.16元和1.51元,对应当前股价的市盈率(PE)分别为12.7倍、9.7倍和7.4倍。公司PEG小于1,且作为全国性器械流通企业,将显著受益于“两票制”推广后行业集中度的提升。基于以上分析,维持“推荐”评级。

风险提示

- 业务整合不及预期:公司在快速扩张后进行内部整合,若整合进度或效果未达预期,可能影响公司业绩。

- 器械“两票制”推行进度不及预期:若政策推行速度放缓或实施细则调整,可能影响公司受益于行业集中度提升的程度。

- 融资成本升高:公司在扩张和整合过程中对资金需求较大,若融资环境变化导致融资成本升高,可能对公司盈利能力造成压力。

总结

瑞康医药管理层增持计划彰显了对公司未来发展的坚定信心。公司上半年业绩实现高增长,且第二季度经营现金流显著改善。通过全国性战略布局和内生整合,公司在器械“两票制”背景下具备显著的行业整合优势和长期发展潜力。尽管存在业务整合、政策推行及融资成本等风险,但鉴于其持续增长的业绩预期和估值优势,公司投资价值获得肯定,维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用