海泰新光(688677)

2022Q3业绩亮眼,高增速超预期,维持“买入”评级

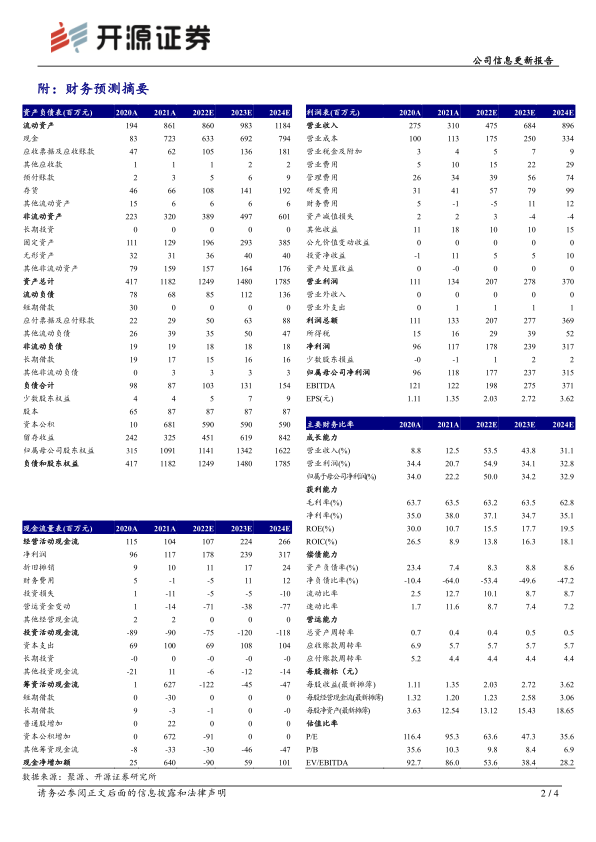

2022年10月20日,公司发布2022年第三季度报告,前三季度共实现营收3.40亿(+55.77%),归母净利润1.40亿(+52.51%),扣非净利润1.29亿(+81.77%),经营现金流净额0.83亿(+6.90%);第三季度实现营收1.43亿(+73.88%),归母净利润0.6亿(+82.37%);扣非净利润0.56亿(+95.68%);费用端,研发费用率11.58%(-0.81pct),管理费用率8.32%(-2.56pct)。考虑公司产品和服务能力全面覆盖荧光内窥镜市场需求,随着荧光内窥镜替代白光内窥镜大趋势逐步释放业绩潜能,同时公司内窥镜整机系统不断迭代创新,趋于多元化,整机销售推广将进一步增收增利,我们上调2022-2024年归母净利润1.60/2.15/2.80亿元的盈利预测,预计2022-2024年归母净利润为1.77/2.37/3.15亿元,对应EPS分别为2.03/2.72/3.62元/股,当前股价对应P/E分别为63.6/47.3/35.6倍,维持“买入”评级。

内窥镜基石业务放量驱动高增长,工业激光业务持续释放业绩

4KSPY升级镜体逐渐替代AIM1080P镜体成为内窥镜业务主力产品,2022Q3进入放量初期,光源模组随客户需求上升加快发货;医用光学伴随口腔三维牙扫设备渗透率提升,口扫模组有望维持高速增长,工业激光产品下游生产需求进一步释放,镜片和镜头组件有望继续扩大适用范围成为光学业务稳健驱动力。

借成本和研发优势向中游内窥镜整机进军,并不断拓宽光学业务

公司依托光学技术、精密机械技术、电子技术及数字图像技术四大技术平台,不断实现科技成果转化。2021年以来相继推出具有较强的成长性的高清摄像系统和4K荧光摄像系统,并合资成立国药新光,借国药器械渠道优势进行自主品牌整机销售推广。根据公告2022下半年4K荧光腹腔镜有望实现量产,并将陆续推出4K荧光胸腔镜、关节镜、宫腔镜系统、内窥镜除雾硬镜系统、共聚焦荧光显微内镜、3D腹腔镜等直击临床痛点的产品,形成差异化竞争。公司或将直接受益于全球荧光内窥镜市场零部件需求和整机系统扩容,并在生物医学、工业激光和生物识别等多个领域持续发力。

风险提示:产品研发推进不及预期;市场推广不及预期;疫情影响公司生产。

微信扫一扫-立即使用

微信扫一扫-立即使用