中心思想

业绩强劲复苏与多品牌驱动

丸美股份在2023年第三季度展现出强劲的业绩复苏态势,营收同比增长46.10%,归母净利润同比激增1367%,扣非净利润同比增长431%。这一显著增长主要得益于主品牌丸美通过积极的渠道调整和产品结构升级实现了收入与盈利的快速恢复,同时新彩妆品牌恋火的快速放量成为公司业绩加速上行的重要驱动力,形成了多品牌协同发展的良好局面。

盈利能力提升与运营效率优化

公司在报告期内盈利能力显著提升,单三季度毛利率和净利率分别达到72.44%和9.05%,同比分别增长7.55个百分点和8.62个百分点,反映出产品结构优化和渠道调整的积极成效。同时,公司通过降本增效措施有效控制了管理费用,并持续优化营运能力,存货周转天数和应收账款周转天数均有所下降,显示出公司在精细化运营方面的进步。

主要内容

核心观点概述

业绩显著增长与品牌策略成效

丸美股份在2023年前三季度实现营业收入15.36亿元,同比增长34.34%;归母净利润1.74亿元,同比增长44.84%。其中,单三季度表现尤为亮眼,实现营业收入4.77亿元,同比增长46.10%;归母净利润4314.38万元,同比大幅增长1367%,扣非归母净利润同比增长431%。这一增长主要归因于主品牌丸美积极调整渠道策略,优化产品结构,以及新品牌恋火的快速市场放量。

盈利能力与费用结构优化

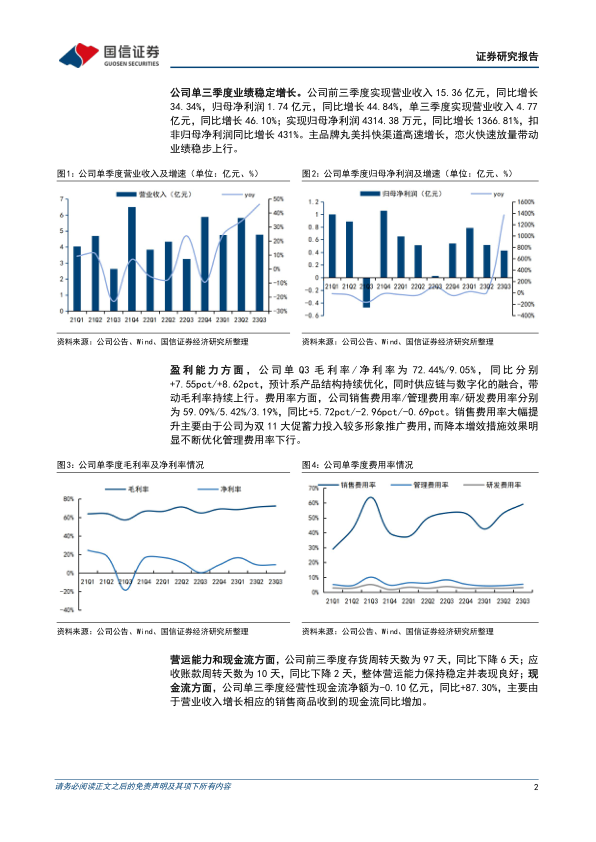

公司单三季度毛利率达到72.44%,同比提升7.55个百分点;净利率为9.05%,同比提升8.62个百分点。这主要得益于产品结构的持续优化以及渠道调整的显效。费用方面,单三季度销售费用率为59.09%,同比增加5.72个百分点,主要系为“双11”大促提前投入较多形象推广费用;管理费用率为5.42%,同比下降2.96个百分点,体现了公司降本增效措施的成效;研发费用率为3.19%,同比下降0.69个百分点。

营运效率与现金流表现

公司前三季度营运能力保持稳定并表现良好。存货周转天数为97天,同比下降6天;应收账款周转天数为10天,同比下降2天。现金流方面,单三季度经营性现金流净额为-0.10亿元,同比大幅改善87.30%,主要系营收增长带动销售商品收到的现金流同比增加。

投资展望与风险提示

分析师维持公司“增持”评级,并预计2023-2025年归母净利润分别为2.87亿元、3.57亿元和4.30亿元。同时,报告提示了宏观环境风险、新产品推出不及预期以及行业竞争加剧等潜在风险。

财务数据深度分析

营收与净利润增长态势

从具体数据来看,丸美股份在2023年前三季度实现了稳健的增长。营业收入从2022年的17.32亿元预计增长至2023年的21.25亿元,同比增长22.7%,并有望在2025年达到28.47亿元。净利润方面,2023年预计将从2022年的1.74亿元大幅增长64.6%至2.87亿元,并在2025年进一步增长至4.30亿元,显示出强劲的盈利恢复能力和增长潜力。单季度数据显示,公司在2023年第三季度营收和归母净利润均实现高速增长,分别为4.77亿元(同比增长46.10%)和4314.38万元(同比增长1366.81%),扣非归母净利润同比增长431%,印证了业绩的快速修复。

盈利能力指标详解

公司盈利能力的提升是本报告的亮点之一。单三季度毛利率达到72.44%,较去年同期提升7.55个百分点;净利率为9.05%,较去年同期提升8.62个百分点。这主要得益于公司持续优化产品结构,聚焦头部大单品并精简SKU,以及供应链与数字化融合带来的效率提升。预计未来毛利率将保持在较高水平,2023E-2025E毛利率分别为69%、70%、70%。净资产收益率(ROE)预计也将从2022年的5.5%提升至2023年的8.5%,并在2025年达到10.9%,显示出资本回报效率的持续改善。

费用结构变动解析

在费用控制方面,公司展现出精细化管理的成效。单三季度销售费用率为59.09%,同比上升5.72个百分点,主要系公司为“双11”大促提前进行形象推广投入。然而,管理费用率同比下降2.96个百分点至5.42%,研发费用率同比下降0.69个百分点至3.19%,这表明公司在内部管理和成本控制方面取得了积极进展,降本增效措施效果显著。

营运资本与现金流状况

公司营运能力保持稳定且持续优化。前三季度存货周转天数从去年同期的103天下降至97天,应收账款周转天数从12天下降至10天,显示出公司在库存管理和应收账款回收方面的效率提升。现金流方面,单三季度经营性现金流净额为-0.10亿元,同比改善87.30%,主要由于营业收入增长带动销售商品收到的现金流同比增加,尽管仍为负值,但改善趋势明显。

投资建议与未来展望

战略调整与增长路径

丸美股份通过多方位战略调整驱动业绩稳步回升。在产品端,公司持续优化产品结构,聚焦头部大单品,优化长尾品类,并通过精简SKU有效提升了毛利率。在渠道端,公司坚定推行分渠分品策略,实施精细化运营,并积极拓展抖音、快手等新兴流量平台,实现了快速增长。在品牌端,主品牌丸美持续巩固其在眼霜和重组双胶原产品领域的心智,而新彩妆品牌恋火则通过夯实底妆品类心智,快速放量,成为公司业绩增长的“第二曲线”。

盈利预测与估值分析

基于上述分析,国信证券维持对丸美股份的“增持”评级。预计公司2023年至2025年的归母净利润分别为2.87亿元、3.57亿元和4.30亿元,对应的市盈率(PE)分别为34.5倍、27.7倍和23.0倍。与可比公司贝泰妮和珀莱雅相比,丸美股份在估值上具有一定的吸引力,且其业绩增长的确定性较高,多品牌战略和渠道优化有望持续推动公司业绩增长。

总结

丸美股份在2023年第三季度实现了显著的业绩反弹,营收和净利润均实现高速增长,显示出公司战略调整的积极成效。主品牌丸美的渠道优化和产品升级,以及新品牌恋火的快速崛起,共同构成了公司业绩增长的双重驱动力。同时,公司盈利能力显著提升,毛利率和净利率均有大幅改善,营运效率也持续优化。尽管销售费用因大促投入有所增加,但管理费用得到有效控制。展望未来,公司在产品、渠道和品牌方面的多维度战略布局有望持续推动业绩增长,分析师维持“增持”评级,认为公司具备良好的投资价值和成长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用