双林生物(000403)

支撑评级的要点

资产重组稳步推进,行业新龙头有望出现。本次重组中:哈尔滨派斯菲科 100% 股权的交易价格为 33.47 亿元,发行股份数量为 191,595,895 股。同时配套融资 16 亿,用于新建血浆站、新产品研发、信息化建设、以及补充流动资金和偿还债务。派斯菲科目前有 9 个产品和 10 家浆站。浆站分布于黑龙江和四川,并已获得在 9 个县(市)设置新浆站的许可,本次募投资金其中一部分将用于开设以上 9 个新浆站。同时考虑到两家公司均在积极拓展新的浆站浆源,3 年之后上市公司体系内有望突破 37 家浆站。

新疆德源助力供浆,采浆量有望进入头部行列。双林生物与新疆德源签署了战略合作协议,新疆德源保证在未来 5 年内向双林生物供浆 900吨以上,平均每年向双林生物调浆 180 吨以上,有望使双林生物的采浆量达到千吨级别,从而进入行业第一梯队。新疆德源的下属 5 个浆站已经于 2020 年 4 月开始向公司供浆。此外公司前期与新疆德源签订框架协议,约定双方将合作进一步开拓新的浆站。

合并带来协同效应,吨浆利润持续提升。从产品结构来看,除了白蛋白和静丙等常规品种外,双林生物在特免产品具备比较优势,派斯菲科在人纤维蛋白原产品具备比较优势。派斯菲科的人纤维蛋白原生产技术行业领先,两者产品结构协同效应突出。双林本部凝血因子 VIII已经获批上市,2020 年下半年开始逐步贡献增量。派斯菲科高纯静丙等产品研发顺利,合并后可利用上市公司的融资平台、资金规模优势等加速研发。

股权激励考核条件为纯内生,彰显信心。本次股权激励范围为核心骨干 41 人,采用限制性股票+股票期权的方式,限制性股票和股票期权的总数量为 410 万份(其中 205 万股为限制性股票,205 万股为期权) ,限制性股票首次授予的价格为 19.61 元/股,授予的股票期权的首次行权价格为 39.22 元/份。业绩考核方面,2020-2022 年触发授予条件的下限业绩为:1.62 亿元、3.00 亿元、4 亿元;2020-2022 年达到足额 100%授予条件的业绩为:2.00 亿元、3.70 亿元、5.00 亿元。本次业绩考核条件并不包含重组并购带来的并表收益,完全来自内生增长。公司将占比一半的激励份额采用以现价期权授予的方式,以及对于 2022 年较高的内生业绩考核要求充分体现了管理层对于未来长期的信心。另外派斯菲科2020-2022 的业绩承诺税后净利润分别为: 7500 万元、 1.2 亿元、 1.8 亿元。

估值

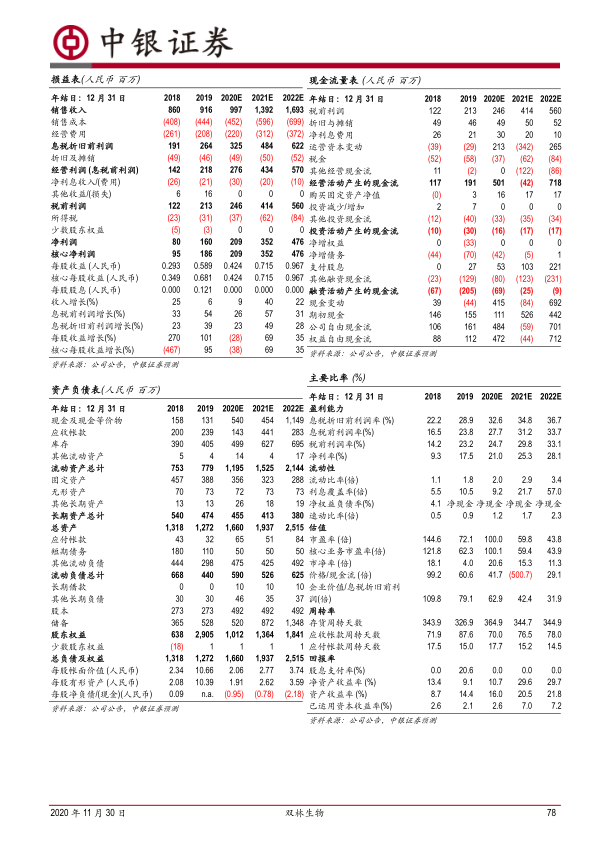

根据公司财务报告,在不考虑资产重组增厚业绩的情况下,我们预测公司将在 2020、 2021、 2022 年实现的净利润分别为 2.09 亿元、 3.52 亿元、4.76 亿元,每股收益 EPS 分别为 0.42 元、 0.71 元、 0.97 元,对应 PE101.05倍、59.77 倍、43.75 倍。

评级面临的主要风险

管理改善低于预期、行业监管风险、整合风险、新疆德源诉讼风险、派斯菲科重组方案不过审风险、以及采浆量不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用