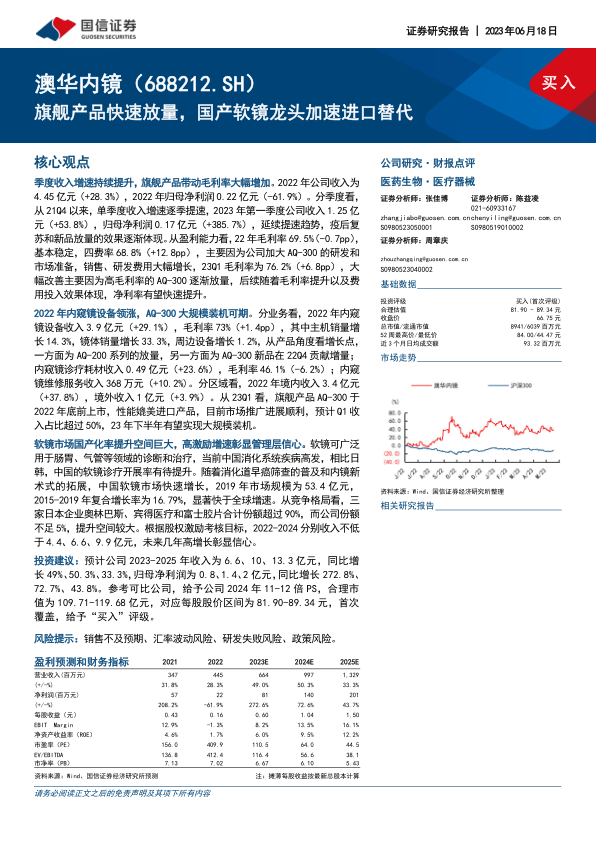

澳华内镜(688212)

核心观点

季度收入增速持续提升,旗舰产品带动毛利率大幅增加。2022年公司收入为4.45亿元(+28.3%),2022年归母净利润0.22亿元(-61.9%)。分季度看,从21Q4以来,单季度收入增速逐季提速,2023年第一季度公司收入1.25亿元(+53.8%),归母净利润0.17亿元(+385.7%),延续提速趋势,疫后复苏和新品放量的效果逐渐体现。从盈利能力看,22年毛利率69.5%(-0.7pp),基本稳定,四费率68.8%(+12.8pp),主要因为公司加大AQ-300的研发和市场准备,销售、研发费用大幅增长,23Q1毛利率为76.2%(+6.8pp),大幅改善主要因为高毛利率的AQ-300逐渐放量,后续随着毛利率提升以及费用投入效果体现,净利率有望快速提升。

2022年内窥镜设备领涨,AQ-300大规模装机可期。分业务看,2022年内窥镜设备收入3.9亿元(+29.1%),毛利率73%(+1.4pp),其中主机销量增长14.3%,镜体销量增长33.3%,周边设备增长1.2%,从产品角度看增长点,一方面为AQ-200系列的放量,另一方面为AQ-300新品在22Q4贡献增量;内窥镜诊疗耗材收入0.49亿元(+23.6%),毛利率46.1%(-6.2%);内窥镜维修服务收入368万元(+10.2%)。分区域看,2022年境内收入3.4亿元(+37.8%),境外收入1亿元(+3.9%)。从23Q1看,旗舰产品AQ-300于2022年底前上市,性能媲美进口产品,目前市场推广进展顺利,预计Q1收入占比超过50%,23年下半年有望实现大规模装机。

软镜市场国产化率提升空间巨大,高激励增速彰显管理层信心。软镜可广泛用于肠胃、气管等领域的诊断和治疗,当前中国消化系统疾病高发,相比日韩,中国的软镜诊疗开展率有待提升。随着消化道早癌筛查的普及和内镜新术式的拓展,中国软镜市场快速增长,2019年市场规模为53.4亿元,2015-2019年复合增长率为16.79%,显著快于全球增速。从竞争格局看,三家日本企业奥林巴斯、宾得医疗和富士胶片合计份额超过90%,而公司份额不足5%,提升空间较大。根据股权激励考核目标,2022-2024分别收入不低于4.4、6.6、9.9亿元,未来几年高增长彰显信心。

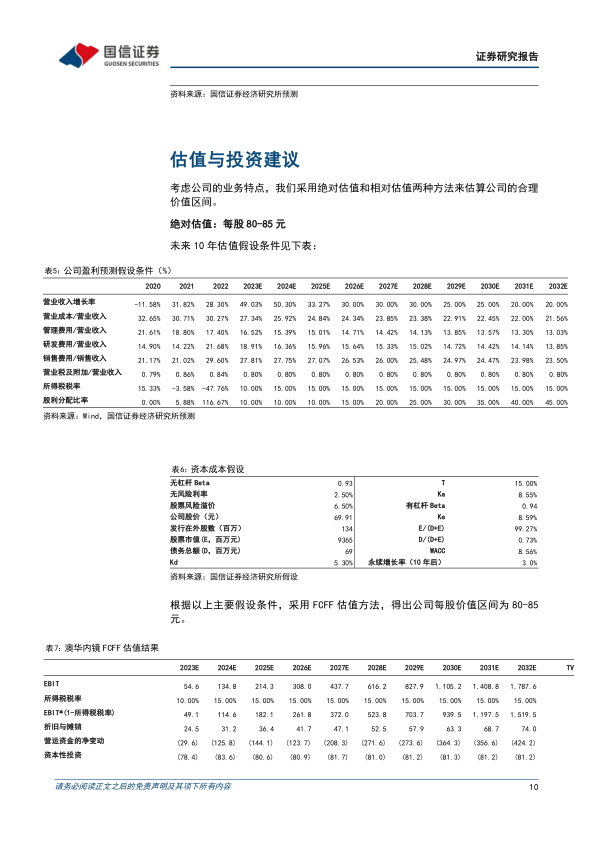

投资建议:预计公司2023-2025年收入为6.6、10、13.3亿元,同比增长49%、50.3%、33.3%,归母净利润为0.8、1.4、2亿元,同比增长272.8%、72.7%、43.8%。参考可比公司,给予公司2024年11-12倍PS,合理市值为109.71-119.68亿元,对应每股股价区间为81.90-89.34元,首次覆盖,给予“买入”评级。

风险提示:销售不及预期、汇率波动风险、研发失败风险、政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用