马应龙(600993)

投资要点:

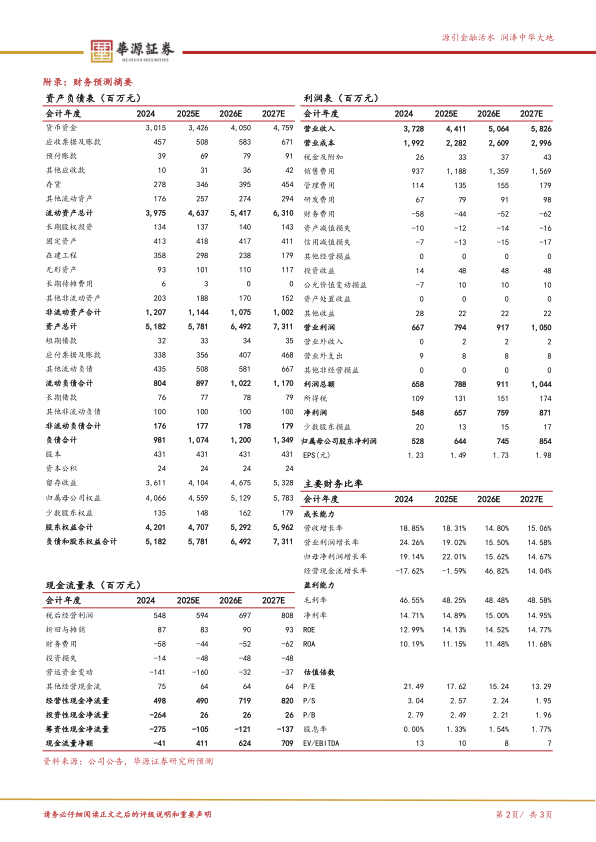

事件:2024年度,公司实现营业收入37.28亿元,同比增长18.85%;归母净利润5.28亿元,同比增长19.14%。24Q4单季,实现营业收入9.36亿元,同比增长35.58%;实现归母净利润0.71亿元,同比增长183.84%。公司进一步提高分红率,拟每股派发现金红利0.62元(含税),分红比例提升11.71pct至50.61%。

2024年业绩符合预期,毛利率提升显著。分板块来看,2024年,医药工业实现营收21.61亿元(同比+17.82%),医药商业实现营收12.49亿元(同比+14.81%),医疗服务实现营收4.49亿元(同比+30.15%)。公司毛利率提升显著,主因治痔类产品毛利率提升及大健康产品收入占比提高,全年毛利率达46.55%(+4.64pct),归母净利率为14.16%(+0.04pct)。期间费用率略有提升,2024年期间费用率28.45%(+1.35pct),其中销售费用率25.13%(+2.33pct),管理费用率3.07%(-0.44pct),财务费用率-1.54%(-0.13pct),研发费用率1.79%(-0.41pct)。

治痔产品稳健增长,渠道网络持续优化。2024年,治痔药/皮肤药/眼科药分别实现营收15.92/1.29/0.40亿元(同比+23.19%/10.27%/15.34%),我们预计治痔药品有望保持持续稳健增长,基于:1)渠道体系升级,2024年公司深化与特约经销商合作,强化头部连锁拓展及合作,百万级/千万级产出的连锁数量持续增加,同时新设广阔渠道,加大基层市场拓展力度,主要品种终端覆盖率实现同比提升;2)加码品牌营销,公司不断加大营销资源投入,积极拓展线上营销和内容电商,促进终端产品动销;3)研发管线突破,中药1.1类新药虎麝止血止痛膏(暂定)已获得临床批件,新品获批后有望进一步巩固公司在肛肠治疗领域的优势地位。

大健康业务快速增长,有望开启第二增长曲线。公司深入挖掘老字号品牌价值,围绕肛肠、眼美康、皮肤健康领域延伸拓展,现已拥有大健康产品200余个,重点打造马应龙八宝眼霜、卫生湿巾等核心单品。2024年美妆系列产品营收同比增长30%,卫生湿巾系列营收突破亿元。我们预计在卫生湿巾、八宝眼霜系列等品类的拉动下,大健康业务有望实现营收与利润快速增长,加速成长为公司新增长级。

盈利预测与评级:我们预计公司2025-2027年归母净利润分别为6.44/7.45/8.54亿元(同比增长22%/16%/15%),当前股价对应PE分别为18X、15X、13X。基于公

司是国内肛肠健康领域品牌龙头,医药工业基本盘持续稳健增长,叠加大健康业务加速拓展、分红能力进一步提升,维持“买入”评级。

风险提示。产品放量不及预期的风险,行业竞争加剧风险,原材料成本上涨风险。

微信扫一扫-立即使用

微信扫一扫-立即使用