中心思想

业务韧性与增长潜力

安图生物在2021年及2022年第一季度展现出卓越的经营韧性,即使面对局部疫情反弹,其业绩依然实现稳健增长,特别是化学发光检测试剂业务恢复迅速。公司通过持续的业务恢复和市场拓展,预计未来几年营收和归母净利润将保持23%至31%的高速增长,高速机等新产品的上市有望进一步打开市场空间,驱动公司业绩持续向上。

创新驱动与市场扩张

公司坚定不移地加大研发投入,2021年研发费用同比增长40%,并构建了以郑州为中心、多地协同的全球化研发体系。通过推出AutoLumo A6000系列高速全自动化学发光免疫分析仪、全自动核酸提纯及实时荧光PCR分析系统以及新冠检测试剂等创新产品,公司不仅丰富了产品线,还成功拓展了分子诊断等新兴业务领域。同时,成立深圳安图子公司以优化国际市场营销管理,为公司的长期发展和全球化布局奠定了坚实基础。

主要内容

2021年及2022年第一季度业绩回顾

财务表现稳健增长

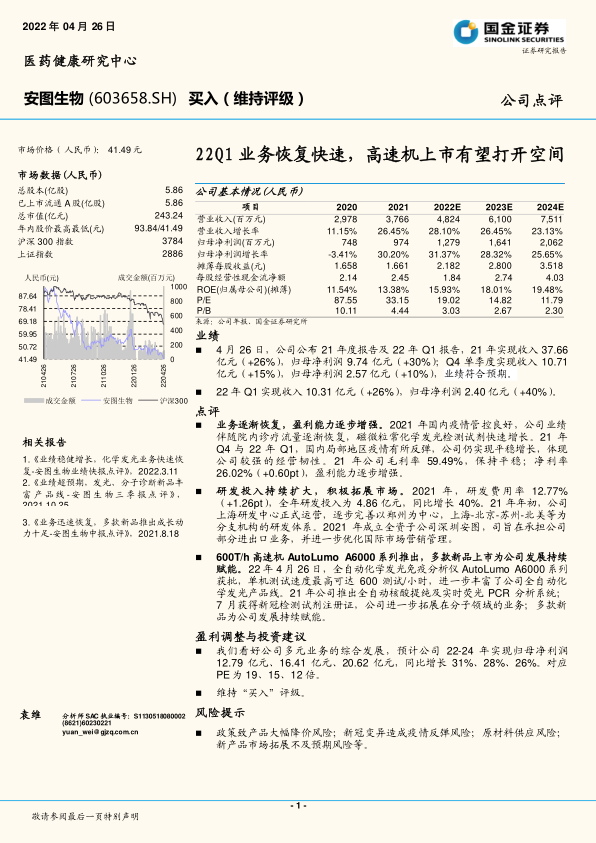

根据安图生物于2022年4月26日公布的2021年度报告及2022年第一季度报告,公司在过去一年多时间里展现出强劲的财务增长势头。2021年,公司实现营业收入37.66亿元人民币,同比增长26.45%;归属于母公司股东的净利润达到9.74亿元人民币,同比增长30.20%,业绩表现符合市场预期。从季度数据来看,2021年第四季度,公司实现收入10.71亿元,同比增长15%;归母净利润2.57亿元,同比增长10%。进入2022年第一季度,尽管国内局部地区疫情有所反弹,公司依然实现了收入10.31亿元,同比增长26%;归母净利润2.40亿元,同比大幅增长40%,这充分体现了公司业务的强大韧性和抗风险能力。

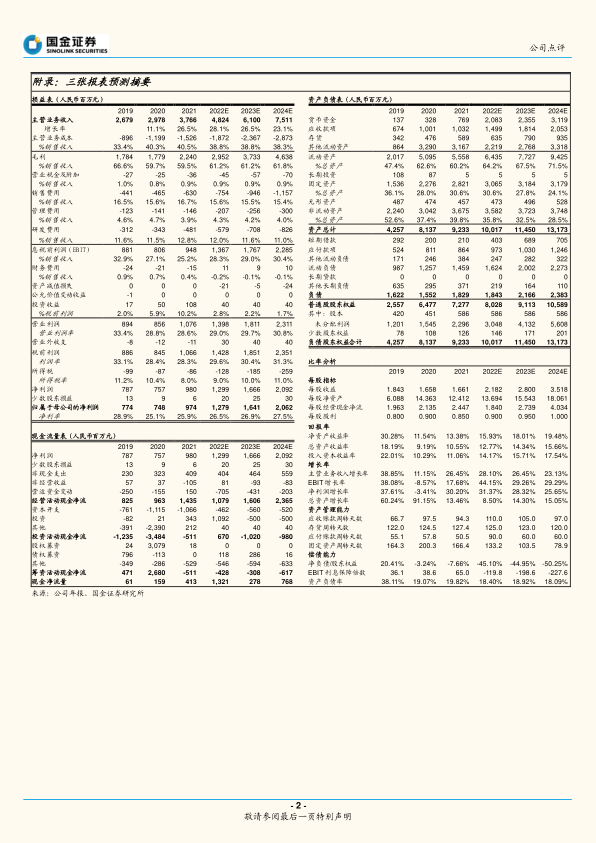

从公司基本情况的财务预测数据来看,安图生物的营业收入预计将从2021年的3,766百万元持续增长至2024年的7,511百万元,年复合增长率保持在23.13%至28.10%之间。归母净利润也呈现出类似的强劲增长趋势,从2021年的974百万元预计增长至2024年的2,062百万元,年复合增长率预计在25.65%至31.37%之间。这些数据表明,公司在营收和利润方面均保持了持续且高质量的增长。

盈利能力持续提升

在营收稳健增长的同时,安图生物的盈利能力也逐步增强。2021年,公司毛利率保持在59.49%的平稳水平,而净利率则提升了0.60个百分点至26.02%。这表明公司在产品结构优化、成本控制和运营效率方面取得了积极进展。

从回报率指标来看,归属于母公司股东的净资产收益率(ROE)持续提升,从2020年的11.54%增长至2021年的13.38%,并预计在2024年达到19.48%,显示出公司为股东创造价值的能力不断增强。每股收益(EPS)也从2020年的1.658元增长至2021年的1.661元,并预计在2024年达到3.518元,为投资者提供了明确的增长预期。每股经营性现金流净额在2021年达到2.45元,显示出公司健康的现金生成能力,尽管2022年预测有所下降至1.84元,但随后在2023年和2024年预计将分别回升至2.74元和4.03元,表明其长期现金流状况良好。

在估值方面,公司的市盈率(P/E)预计将从2021年的33.15倍逐步下降至2024年的11.79倍,市净率(P/B)也从2021年的4.44倍降至2024年的2.30倍。这表明随着公司盈利的持续增长,其估值水平将更具吸引力,为投资者提供了潜在的价值空间。

核心业务发展与战略布局

研发投入与创新体系建设

安图生物高度重视研发投入,将其视为公司持续增长的核心驱动力。2021年,公司的研发费用率达到12.77%,同比提升1.26个百分点,全年研发投入高达4.86亿元人民币,同比增长40%。这一显著增长体现了公司在技术创新方面的坚定决心和对未来发展的长远规划。

为进一步强化研发实力,公司于2021年初正式运营上海研发中心,并逐步完善了以郑州为核心,辐射上海、北京、苏州以及北美等地的多分支研发体系。这种全球化的研发布局有助于公司汇聚顶尖人才,加速新产品和新技术的开发进程,从而保持在体外诊断领域的领先地位。从损益表预测来看,研发费用预计将从2021年的481百万元持续增长至2024年的826百万元,占销售收入的比重虽然略有波动,但始终保持在11%以上,印证了公司对研发的长期承诺和战略投入。

市场拓展与产品线丰富

公司积极拓展国内外市场,优化营销管理。2021年,公司成立了全资子公司深圳安图,旨在承担部分进出口业务,并进一步优化国际市场营销管理,为公司产品的全球化布局奠定基础。这一举措有助于提升公司在国际市场的竞争力,并拓宽其产品销售渠道。

在产品创新方面,安图生物持续推出具有市场竞争力的新品。2022年4月26日,公司全自动化学发光免疫分析仪AutoLumo A6000系列获得批准上市。该系列高速机单机测试速度最高可达600测试/小时,极大地丰富了公司在全自动化学发光领域的产品线,有望满足大型医院和实验室对高通量检测的需求,进一步提升市场份额。此外,2021年公司还推出了全自动核酸提纯及实时荧光PCR分析系统,并在同年7月获得了新冠检测试剂注册证,成功拓展了在分子诊断领域的业务。这些新产品的上市不仅增强了公司的综合竞争力,也为未来的业绩增长提供了新的动力,使其能够更好地应对市场需求变化和行业发展趋势。

财务预测与投资展望

盈利预测与估值分析

基于公司多元业务的综合发展态势和持续的创新能力,国金证券研究所对安图生物的未来盈利能力持乐观态度。预计公司2022年至2024年归属于母公司股东的净利润将分别达到12.79亿元、16.41亿元和20.62亿元,同比增速分别为31.37%、28.32%和25.65%。

对应的市盈率(P/E)估值在未来三年内将逐步下降,从2022年的19.02倍降至2023年的14.82倍和2024年的11.79倍。市净率(P/B)也呈现下降趋势,从2022年的3.03倍降至2024年的2.30倍。这些估值指标显示,随着公司盈利的持续增长,其估值水平将更具吸引力。

从比率分析来看,公司的资产管理能力保持稳定。应收账款周转天数预计从2021年的94.3天略微上升至2024年的97.0天,存货周转天数则从127.4天下降至120.0天,显示出公司在库存管理方面的效率提升。偿债能力方面,净负债/股东权益比率从2021年的-7.66%进一步下降至2024年的-50.25%,表明公司拥有非常健康的净现金头寸,财务结构稳健。资产负债率也保持在18%左右的低水平,显示出公司保守的财务策略和强大的抗风险能力。

市场评级方面,在过去六个月内,市场中相关报告的平均投资建议评分为1.00,对应“买入”评级,表明市场普遍看好安图生物的投资价值和长期增长潜力。

潜在风险因素

尽管公司前景广阔,但投资者仍需关注潜在风险。主要风险包括:

- 政策致产品大幅降价风险:医疗器械和诊断试剂行业受政策影响较大,集中采购等政策可能导致公司产品价格大幅下降,从而影响盈利能力。

- 新冠变异造成疫情反弹风险:新冠病毒的持续变异可能导致疫情反复,对医院的正常诊疗活动和患者流量造成冲击,进而影响公司非新冠相关业务的增长。

- 原材料供应风险:全球供应链的不确定性可能导致关键原材料供应紧张或价格上涨,增加公司生产成本,影响产品交付。

- 新产品市场拓展不及预期风险:尽管公司持续推出新产品,但市场竞争激烈,新产品的推广和市场份额获取可能不及预期,影响其对整体业绩的贡献。

总结

综合评价与未来展望

安图生物作为体外诊断领域的领先企业,在2021年及2022年第一季度展现出卓越的经营韧性和稳健的财务增长。公司通过持续加大研发投入,2021年研发费用同比增长40%,并不断完善以郑州为核心、多地协同的全球化研发体系。同时,成功推出AutoLumo A6000系列高速机等多款创新产品,有效拓宽了产品线并进入了分子诊断等新兴领域,如全自动核酸提纯及实时荧光PCR分析系统和新冠检测试剂。这些战略举措不仅巩固了其在化学发光市场的地位,也为未来的多元化发展奠定了坚实基础。

财务预测显示,公司未来三年营收和归母净利润将保持23%至31%的高速增长,同时盈利能力持续提升,ROE预计在2024年达到19.48%。估值方面,随着盈利的增长,

微信扫一扫-立即使用

微信扫一扫-立即使用