澳华内镜(688212)

2023H1业绩快速增长,业务推广有望进一步开花结果,维持“买入”评级

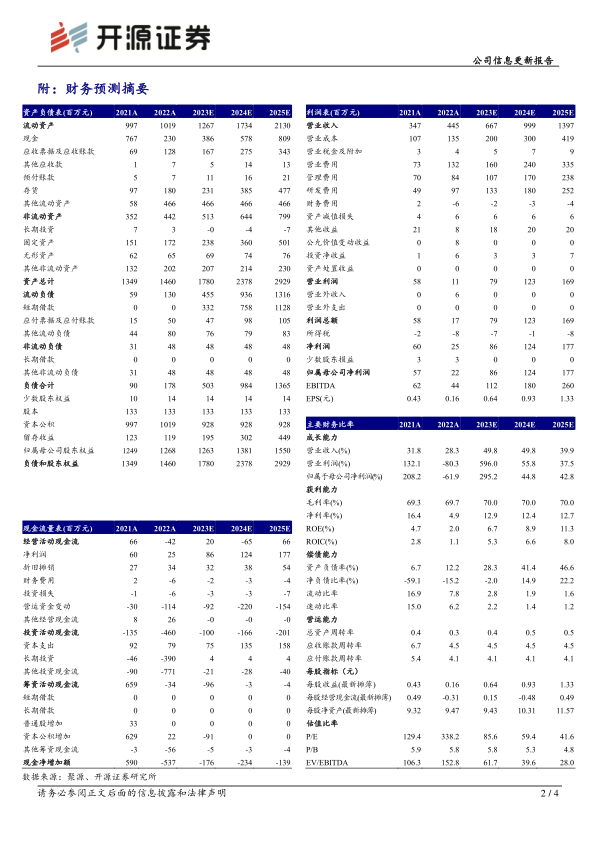

2023年8月14日,公司发布2023年半年报:2023H1实现营收2.89亿元(+73%),归母净利润0.38亿元(+651%),扣非净利润0.33亿元(+2034%),利润增速较快主要系2022H1基数低;分季度看,2023Q1收入1.25亿元(+54%),归母净利润0.17亿元,2023Q2收入1.64亿元(+91%),归母净利润0.21亿元;分业务,内窥镜设备收入2.77亿元,内窥镜耗材收入757万元,内窥镜维修服务收入431.3万元,与成熟外资软镜龙头比,此业务占比仍有较大提升空间;分地区,内销2.34亿元(+85%),营收占比81%,外销0.55亿元(+34%),营收占比19%。考虑公司AQ300已上市,放量期较长,我们维持2023-2025年的盈利预测,预计2023-2025年归母净利润分别为0.86/1.24//1.77亿元,EPS分别为0.64/0.93/1.33元,当前股价对应PE分别为85.6/59.4/41.6倍,由于目前公司处于高端产品业绩释放期,且处在软镜高成长赛道,业绩有望加速释放,维持“买入”评级。

2023H1研发和销售费用投入进一步加大,2023H2进入收获期

2023H1费用端,研发费用率24.08%(+2.02pct),管理费用率13.91%(-10.31pct),销售费用率34.17%(+5.43pct),研发和销售费用率略高与防控放开市场活动增多和研发节奏加快有关。我们认为所做研发布局和市场推广属于战略投入,AQ-300需要持续打磨迭代,在操控性能、操作手感、稳定性以满足临床操作需求,前期投入有助于打造高端产品力和品牌影响力。同时公司正积极通过学术会议、临床科研合作和培训活动开展,不断提升品牌识别度并加大客户粘性,加快渗透软镜国产率低的三级终端医院市场。

研发铸就产品核心竞争力,新品加速上市构建产品护城河

公司通过多年技术研发沉淀,打造从AC-1到AQ300低中高端全系产品,创新推出4K超高清、无线供电、激光传递、射频卡识别等具有差异化竞争优势的功能,不断提升耐用性、可操作性等性能,并完善可变硬度、光学放大等镜体。2023年5月公司发布十二指肠内镜,8月发布全球最细复式1.8mm超细内镜和2.8mm超细经皮胆道内镜等17款完全覆盖超细镜、细镜、治疗镜、高清镜和高清治疗镜等镜种,且可与AQ-300/AQ-200Elite/AQ-100全面兼容,对平台全面赋能提升产品竞争力,满足不同诊疗需求。双焦点内镜、分体式胃肠镜,支气管内镜、鼻咽喉内镜、外科胆道内镜、泌尿内镜等产品目前处于型式检验阶段,同时公司正积极开发3D软性内镜和AI诊疗技术及内窥镜机器人,有望在未来新代产品中有序应用并持续提升安全性、可靠性和便利性,打造出满足临床需要的多功能综合性软镜设备,加速软性内窥镜设备的国产化替代进程。

风险提示:行业政策变化风险、产品推广不及预期、汇兑风险。

微信扫一扫-立即使用

微信扫一扫-立即使用