昊海生科(688366)

事件:

2021年10月28日,公司公告2021年三季度报告:前三季度实现营收12.75亿元,同比增加42.9%,归母净利润3.10亿元,同比增加175.6%,扣非归母净利润2.93亿元,同比增加218.1%。其中Q3单季度实现营收4.24亿元,同比增长6.9%,归母净利润0.79亿元,同比下滑6.6%,扣非归母净利润0.72亿元,同比下滑14.8%。

国元观点:

各板块布局完善、产品矩阵丰富,长期发展势头良好

眼科板块:我们认为三季度并非手术类产品人工晶状体销售旺季,集采影响下,公司高端产品占比下滑,中低端上升势头较为强劲,从而对出厂均价有所影响。代理的亨泰“myOK”角膜塑形镜成为视光产品的增量来源,渠道仍在大力铺设阶段,放量可期;医美板块:高端产品海魅市场认可度提升,进入销量上升期;骨科板块:刚需业务,增速稳定。公司各板块布局完善、产品矩阵丰富,长期发展势头良好。

单季度加码研发投入力度,为后续发展蓄力

前三季度公司毛利率74.24%(-2.52pct),其中Q3毛利率为73.66%(-2.54pct),主要系三季度销售矩阵变化,高端产品占比略有下滑。Q3单季度销售费用率、管理费用率分别为38.66%(+0.02pct)和17.43%(+1.98pct)。同时公司加大研发投入,Q3单季度研发投入0.42亿元(+46.3%),研发费用率9.51%(+2.56pct),为后续发展蓄力。销售、管理和研发费用率不同程度的提升,使得单季度净利率下滑至18.25%(-4.54pct),但总体前三季度仍保持24.7%的净利率。

在研管线丰富,静待后续花开

眼科板块:自研角膜塑形镜于去年10月临床入组,预计今年年底完成临床,明年有望报产;河北鑫视康美瞳业务已逐步贡献收入;依镜PRL第二代产品已进入注册检验阶段;同时高端疏水性人工晶状体也处在临床阶段,为产品升级做好准备。医美板块:欧华美科渠道优势显著,有利于发挥协调效应,子公司在研管线种类齐全,静待后续花开。

投资建议与盈利预测

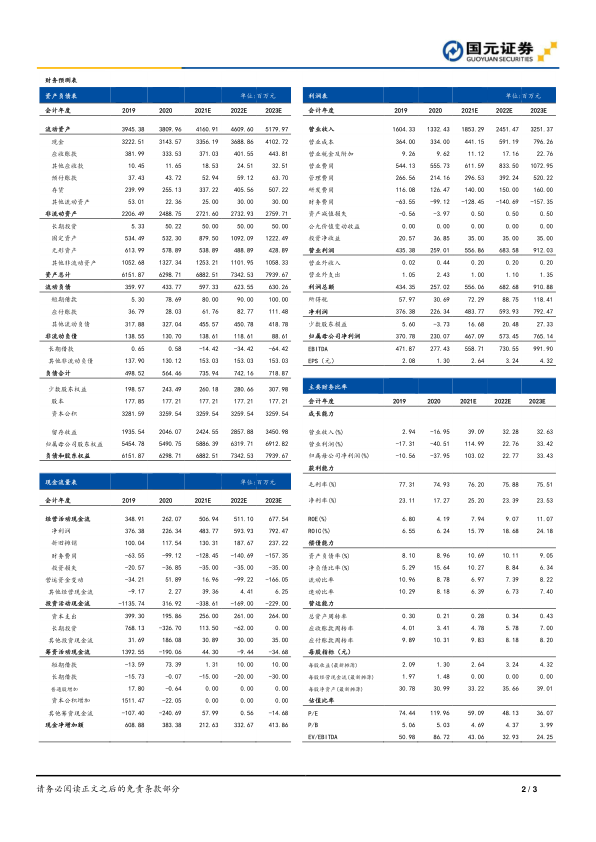

公司通过自主研发和不断并购优质标的,强化在眼科和医美板块布局。随着整合能力提升,对业绩有显著提振。我们预测公司2021-2023年营收分别为18.53/24.51/32.51亿元,归母净利润分别为4.67/5.73/7.65亿元,EPS分别为2.64/3.24/4.32元/股,对应PE59/49/36,维持“增持”评级。

风险提示

医美整顿影响超过预期;疫情影响超过预期;耗材集采降价风险;产品竞争加剧,产品研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用