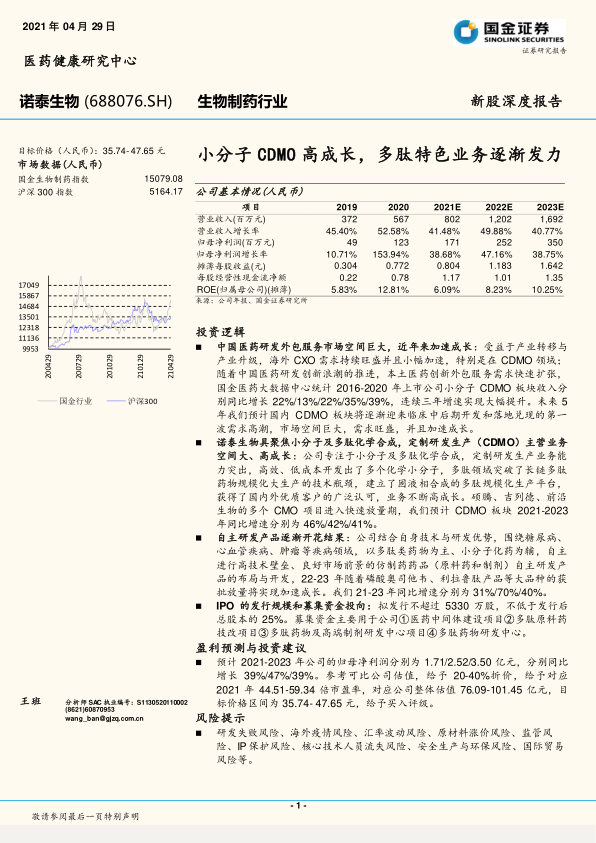

中心思想

小分子CDMO高成长与多肽特色业务的崛起

本报告的核心观点是诺泰生物凭借其在小分子CDMO领域的高速增长以及多肽特色业务的逐渐发力,展现出强劲的市场潜力。具体来说:

-

CDMO业务驱动增长: 受益于医药研发外包服务市场的巨大空间和加速成长,诺泰生物的小分子CDMO业务预计在2021-2023年保持高速增长。

-

自主研发产品贡献增量: 自主研发产品,如磷酸奥司他韦、利拉鲁肽等大品种的获批放量,将为公司带来新的增长点。

-

技术优势构筑壁垒: 公司聚焦小分子及多肽化学合成,掌握高难度化学和规模化大生产核心技术,为业务高成长提供有力支撑。

盈利预测与投资建议

基于对公司未来盈利能力的预测和可比公司估值,本报告给予诺泰生物“买入”评级,目标价格区间为35.74-47.65元。

主要内容

公司基本情况

诺泰生物是一家聚焦小分子及多肽化学合成,研发创新驱动的生物医药企业,主营业务包括高级医药中间体、原料药和制剂的一体化研发、开发、合成、生产和销售。公司采用CDMO和自主研发相结合的商业模式,获得了国内外客户的广泛认可。截至发行前,公司创始人、控股股东、实际控制人为赵德毅、赵德中兄弟,合计控制公司41.18%股份。核心经营、技术管理团队经验丰富。

收入和利润快速增长:CDMO和自主选择产品双轮驱动

公司主营业务包括小分子、多肽类产品的研究、开发、生产及销售,提供从高级医药中间体到原料药、制剂的一体化产品和服务。收入端快速增长,由2017年的2.29亿元快速增长至2020年的5.67亿元,2017-2020年复合增速35.30%;利润端随着收入的提升,公司规模效应渐显,净利率持续小幅提升,归母净利润由2017年的0.42亿元快速增长至2020年的1.23亿元,2017-2020年复合增速43.32%。

CDMO领域,公司在艾滋病、抗肿瘤、关节炎等重大疾病领域,每年为全球创新药企的60余个创新药研发项目提供高级中间体或原料药的定制研发生产服务。2020年公司CDMO板块项目梯队:早期临床(Ⅰ期&Ⅱ期)项目35个,三期项目15个,商业化项目16个。

自主选择产品方面,公司围绕糖尿病、心血管疾病、肿瘤等疾病治疗方向,以多肽药物为主、以小分子化药为辅,自主选择具有较高技术壁垒和良好市场前景的仿制药药品(包括原料药及制剂),积极组织研发、生产、注册申报和销售。公司自主研发产品已搭建了丰富的产品管线,完成了18种仿制药原料药及制剂的研发布局。

聚焦小分子和多肽化学合成,掌握高难度化学和规模化大生产核心技术

在多肽药物方面,公司掌握了一系列行业领先的核心技术,成功建立了基于固液融合的多肽规模化生产技术平台,具备了侧链化学修饰多肽、长链修饰多肽数公斤级的大生产能力。

在小分子化药方面,公司拥有较强的研发实力和完备的技术体系,能够快速高效的完成各种复杂高难度化合物的生产工艺研究,尤其是在手性药物合成等世界新药研发的前沿领域建立较强的技术优势。

募投项目:聚焦小分子和多肽化学合成及制剂产能和研发能力提升

本次发行,公司拟向社会公开发行不超过5329.595万股普通股股票,不低于发行后总股本的25%,实际募集资金扣除发行费用后的净额将全部用于公司主营业务,主要聚焦于小分子和多肽化学合成及制剂相关研发、开发、生产领域,专注相关产能和研发能力的提升。

国内外CDMO产业持续高景气

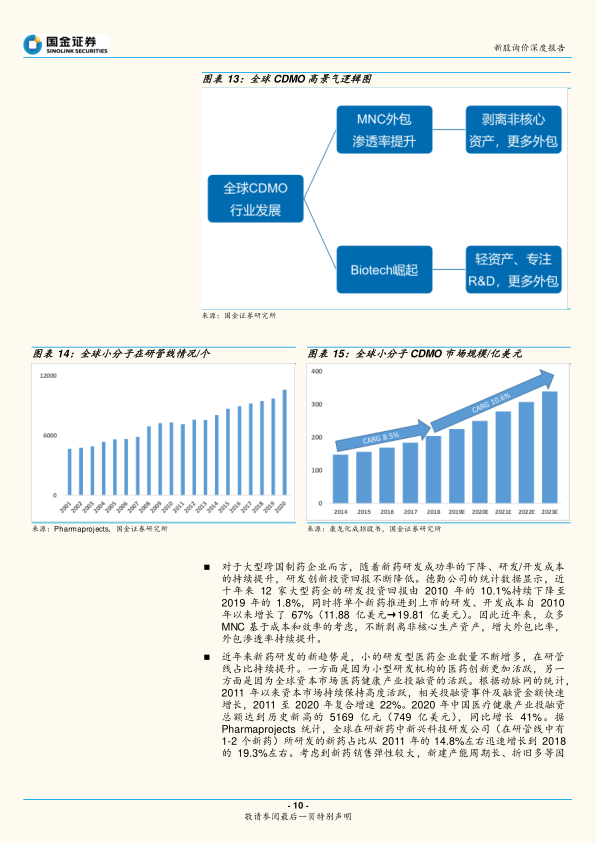

全球CDMO市场:跨国药企外包与Biotech崛起双轮驱动

全球医药创新制造终端需求稳定增长,小分子在研管线数量持续稳定增长。对于大型跨国制药企业而言,随着新药研发成功率的下降、研发/开发成本的持续提升,研发创新投资回报不断降低,因此近年来,众多MNC基于成本和效率的考虑,不断剥离非核心生产资产,增大外包比率。近年来新药研发的新趋势是,小的研发型医药企业数量不断增多,在研管线占比持续提升。

中国CDMO:内外需强劲,进入高速发展黄金十年

中国CDMO作为一个近20年成长起来的新兴产业,海外需求是重要的发展推动力。工程师红利等优势推动产业转移。国际认可度持续提升,产业平稳升级,拉动产业快速发展,未来空间巨大。中国医药研发创新浪潮推动CDMO强劲增长。大量新药研发项目进入临床后期开发和落地兑现阶段,带来验证批次需求和新国产商业化CMO订单。

业务成长性,盈利预测与估值

核心假设与盈利预测

CDMO板块:行业需求旺盛,中国CDMO产业高成长,公司多年来专注高难度化学、保持了良好的国际领先EHS体系,获得了国内外客户的广泛、高度认可。项目稳定增长,连云港新产能持续爬坡,硕腾、吉列德、前沿等多个国内外客户CMO项目快速放量,2021/2022/2023年分别同比增长46%/42%/41%。

自主选择产品板块:公司聚焦高壁垒、良好市场前景的多肽及小分子仿制药,管线不断丰富、持续推进,未来三年胸腺法新、氟维司群、奥司他韦、利拉鲁肽逐渐进入放量周期,其中2022年奥司他韦制剂、2023年利拉鲁肽相关产品贡献较大收入/利润弹性,2021/2022/2023年分别同比增长31%/70%/40%。

相对估值法

公司主要可比公司为凯莱英(002821.SZ)、博腾股份(300363.SZ)、九州药业(603456.SH)。我们主要采取PE-2021作为估值区间的基础依据:三家可比公司(凯莱英、博腾股份和九州药业)市值加权平均2021年市盈率为74.18倍,我们给予20%-40%的折价,给予公司2021年预期归母净利润44.51-59.34倍市盈率,对应公司整体估值76.09-101.45亿元。

风险提示

研发失败风险、海外疫情风险、汇率波动风险、原材料涨价风险、监管风险、IP保护风险、核心技术人员流失风险、安全生产与环保风险、国际贸易风险等。

总结

诺泰生物的投资价值

诺泰生物凭借其在小分子CDMO领域的高速增长和多肽特色业务的逐渐发力,以及自主研发产品的不断突破,展现出强劲的市场潜力。公司在技术、客户和市场方面的优势,使其有望在未来几年内保持高速增长。

投资建议与风险提示

基于对公司未来盈利能力的预测和可比公司估值,本报告给予诺泰生物“买入”评级,目标价格区间为35.74-47.65元。同时,投资者也应关注公司面临的各种风险,如研发失败风险、海外疫情风险、汇率波动风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用