华熙生物(688363)

事件回顾

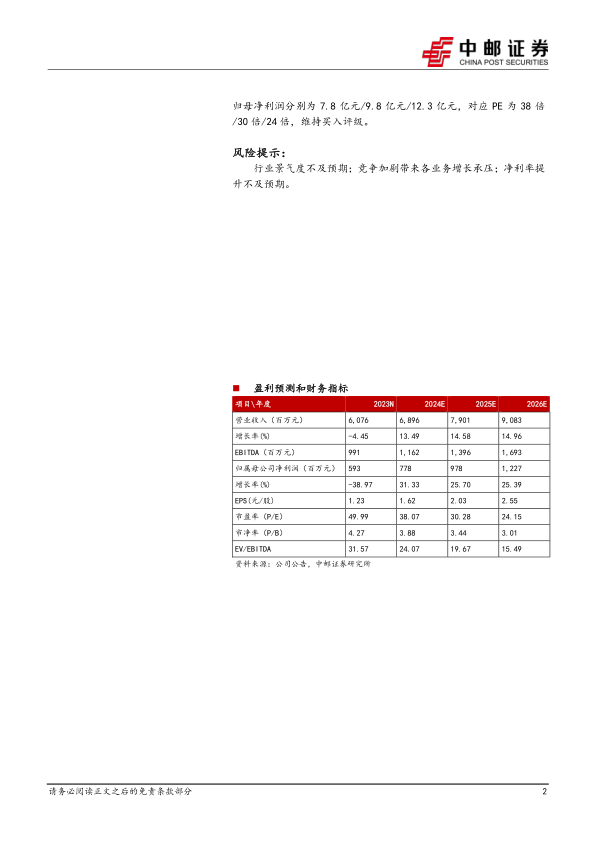

公司公布2023年年报及24年一季度报告,2023年实现收入60.8亿元,同降4.5%,实现归母净利润为5.9亿元,同降39.0%,实现扣非净利润4.9亿元,同降42.4%,EPS为1.23元,拟每10股派发现金红利3.80元(含税);24Q1实现收入13.6亿元,同增4.2%,实现归母净利润2.4亿元,同增21.4%,实现扣非净利润2.3亿元,同增53.3%,EPS为0.51元。

事件点评

医疗终端业务快速增长,原料业务稳健增长,化妆品业务承压。分业务来看:1)23年公司原料业务实现收入11.3亿元,同比增长15.2%,占比18.6%;其中医药级透明质酸钠收入4.0亿元,同增19.0%,原料业务实现稳健增长,23年销量351吨,同增25.1%。2)23年医疗终端业务实现收入10.9亿元,同增59.0%,占比18.0%,其中,皮肤类医疗产品收入7.5亿元,同增60.3%;骨科注射液产品收入2.1亿元,同增35.3%,得益于终端客流复苏以及公司医美业务组织调整见效。3)23年功效性护肤品业务实现收入37.6亿元,同降18.5%,占比61.8%;其中23年次抛原液销量3.3亿支,同降8.5%,公司化妆品业务处于调整期,短期增长承压。4)23年功能性食品业务实现收入0.6亿元,同降22.5%。

23年毛利率/管理费用率等拖累净利率,24Q1净利率企稳提升。公司23年毛利率/销售费用率/管理费用率/研发费用率为73.3%/46.8%/8.1%/7.4%,较22年变动率分别为-3.7pct/-1.2pct/+2.0pct/+1.3pct;公司23年毛利率下降,其中原料/医疗终端/化妆品业务毛利率分别为64.7%/82.1%/73.9%,较22年变动率分别为-6.8PCT/+1.2PCT/-4.4PCT,原料业务产品结构拖累毛利率,化妆品业务受品牌调整有所影响;23年销售费用率控制得当,管理费用率受人员薪酬、管理变革等因素有所提升,持续保持高研发投入;综合23年公司归母净利润率9.8%,同降5.5pct。公司24Q1毛利率/销售费用率/管理费用率/研发费用率为75.7%/36.0%/8.5%/7.0%,较23Q1变动率分别为+2.0pct/-10.4pct/+2.0pct/+0.7pct,公司毛利率企稳回升,销售费用率受业务结构变化等因素大幅改善,综合24Q1公司归母净利润率17.9%,同增2.5pct。

盈利预测及投资建议:公司23年面临较大管理变革带来的调整压力,24Q1毛利率以及销售费用率改善带来净利润快速增长,期待组织调整后焕发新活力。我们调整公司盈利预测,预计24年-26年公司归母净利润分别为7.8亿元/9.8亿元/12.3亿元,对应PE为38倍/30倍/24倍,维持买入评级。

风险提示:

行业景气度不及预期;竞争加剧带来各业务增长承压;净利率提升不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用