华熙生物(688363)

投资要点:

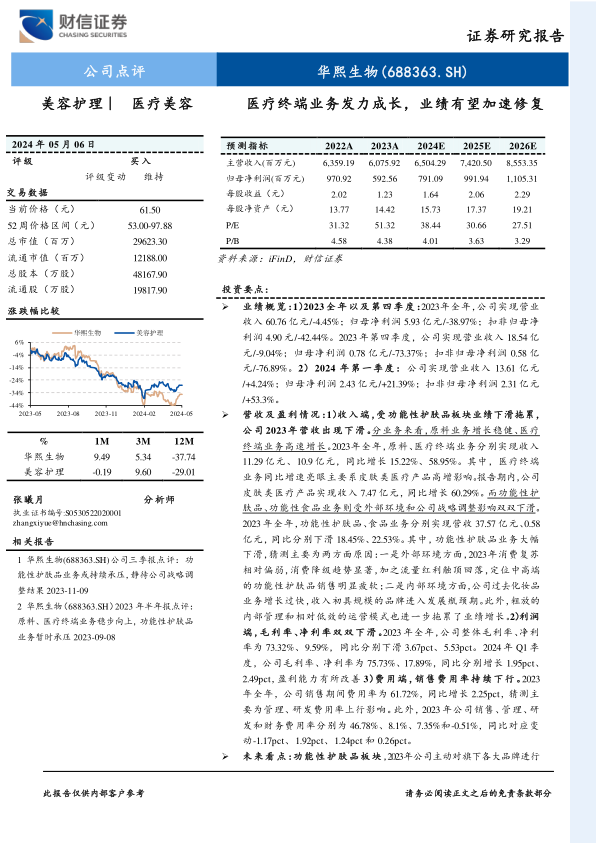

业绩概览:1)2023全年以及第四季度:2023年全年,公司实现营业收入60.76亿元/-4.45%;归母净利润5.93亿元/-38.97%;扣非归母净利润4.90元/-42.44%。2023年第四季度,公司实现营业收入18.54亿元/-9.04%;归母净利润0.78亿元/-73.37%;扣非归母净利润0.58亿元/-76.89%。2)2024年第一季度:公司实现营业收入13.61亿元/+4.24%;归母净利润2.43亿元/+21.39%;扣非归母净利润2.31亿元/+53.3%。

营收及盈利情况:1)收入端,受功能性护肤品板块业绩下滑拖累,公司2023年营收出现下滑。分业务来看,原料业务增长稳健、医疗终端业务高速增长。2023年全年,原料、医疗终端业务分别实现收入11.29亿元、10.9亿元,同比增长15.22%、58.95%。其中,医疗终端业务同比增速亮眼主要系皮肤类医疗产品高增影响。报告期内,公司皮肤类医疗产品实现收入7.47亿元,同比增长60.29%。而功能性护肤品、功能性食品业务则受外部环境和公司战略调整影响双双下滑。2023年全年,功能性护肤品、食品业务分别实现营收37.57亿元、0.58亿元,同比分别下滑18.45%、22.53%。其中,功能性护肤品业务大幅下滑,猜测主要为两方面原因:一是外部环境方面,2023年消费复苏相对偏弱,消费降级趋势显著,加之流量红利触顶回落,定位中高端的功能性护肤品销售明显疲软;二是内部环境方面,公司过去化妆品业务增长过快,收入初具规模的品牌进入发展瓶颈期。此外,粗放的内部管理和相对低效的运营模式也进一步拖累了业绩增长。2)利润端,毛利率、净利率双双下滑。2023年全年,公司整体毛利率、净利率为73.32%、9.59%,同比分别下滑3.67pct、5.53pct。2024年Q1季度,公司毛利率、净利率为75.73%、17.89%,同比分别增长1.95pct、2.49pct,盈利能力有所改善3)费用端,销售费用率持续下行。2023年全年,公司销售期间费用率为61.72%,同比增长2.25pct,猜测主要为管理、研发费用率上行影响。此外,2023年公司销售、管理、研发和财务费用率分别为46.78%、8.1%、7.35%和-0.51%,同比对应变动-1.17pct、1.92pct、1.24pct和0.26pct。

未来看点:功能性护肤品板块,2023年公司主动对旗下各大品牌进行了阶段性调整,在持续打造大单品及大单品系列的同时,稳固产品体系、深化品牌形象,并通过连带产品持续推新的模式拓展品牌外延。2024年公司已陆续推出了胶原元气弹、糙米水2.0、蓝绷带精华等新品,有望为公司贡献新的增长点。此外,2024年Q1季度营收同比增速已经转正,或代表着阶段性战略调整已初见成效,期待后续业绩逐步改善。医疗终端板块,公司医美板块量价齐升逻辑仍在演绎。报告期内,公司国内新增覆盖超过3500家机构,海外国际化进程已拓展至欧洲、俄语区等15个国家和地区。另外,公司还不断完善产品体系,致力于打造产品家族化组合应用的营销策略带动业绩增长。原料业务板块,作为生物活性物平台企业,公司注重底层研发,持续优化产品结构。报告期内,公司不仅已完成了无菌级HA生产线的试产,还积极推新,截至目前已推出了Bioyouth?-EGT Pure超纯麦角硫因、Bloomcolla?COL3-MD重组III型人源化胶原蛋白(医疗器械级)等产品。整体而言,我们认为公司“四轮驱动”的优势稳固,虽然功能性护肤业务暂时承压,但战略性调整已初见成效,后续静待业绩改善以及其他板块协同发力成长。

盈利预测与估值:预计公司2024-2026年收入分别为65.04/74.21/85.53亿元(增速对应为7.05%/14.09%/15.27%);归母净利润分别为7.91/9.92/11.05亿元(增速对应为33.51%/25.39%/11.43%),EPS分别为1.64/2.06/2.29元,当前市值对应PE分别为38x/31x/28x。考虑到公司阶段性调整已初见成效,后续业绩有望持续改善,给予2024年39-43倍估值,对应目标价为63.96-70.52元,维持公司“买入”评级。

风险提示:宏观经济波动风险,行业政策变化风险,市场竞争度加剧,产品质量风险,产品研发和注册风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用