华熙生物(688363)

在功能性护肤品业务条线大举调整的背景下,2Q24公司收入负增长18.1%,又因资产及信用减值令归母净利润同比下降56%。季度业绩的同比下降再次印证我们对于华熙生物业务重回增长轨道仍需时间的观点。我们维持华熙生物“持有”评级,下调目标价至人民币48.9元。

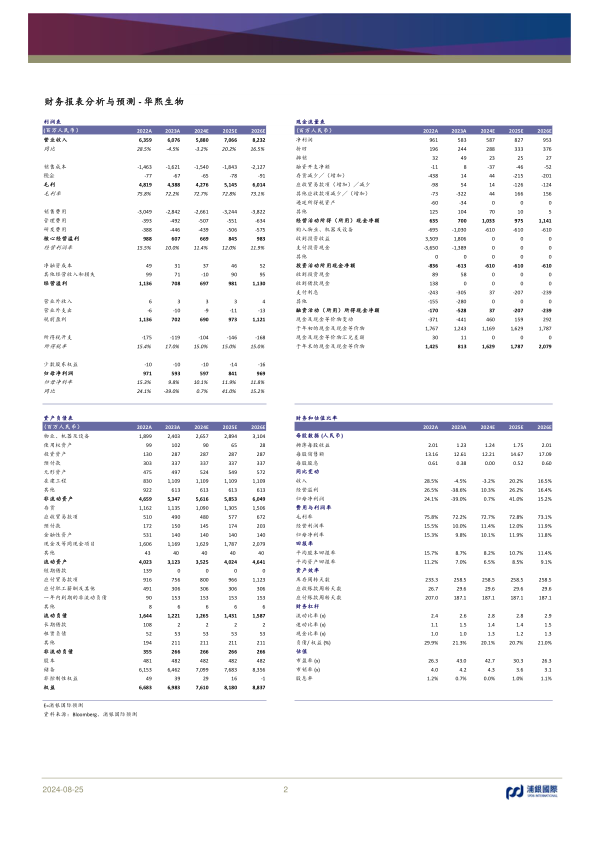

功能性护肤品调整进行中,但恢复增长有待时日:公司自2023年中开启对功能性护肤品业务线的调整,也直接造成了1H24功能性护肤品业务收入同比下降30%。公司表示,在四大品牌中,尽管润百颜的业务及组织结构调整已相对完善,但收入仍同比下降超10%,其余品牌则降幅更高。作为对公司收入贡献最大的业务线,功能性护肤品收入的下降也导致公司整体1H24收入增速由正转负。我们认为,功能性护肤品条线在下半年将环比有所增长,主要是由于:(1)新产品:润百颜、夸迪两大品牌将推出新产品,利用新产品、新原料吸引消费者;(2)提早备战双十一:管理层表示四大品牌均将双十一作为业绩达成的主要发力点,分别将利用增加营销投入和上市爆款新品的方式备战;(3)加强消费者触达:公司成立科学传播团队,旨在加强消费者教育,提高品牌力,加强线上营销的消费者触达。尽管公司在大刀阔斧地进行业务条线改革,但我们仍认为变革尚未转化成为业绩增长的动力,仍需具体新品上市或热门的营销活动来助力收入恢复正增长曲线。

原料出海和医美产品成为业绩支撑:在功能性护肤品收入下滑期间,公司原料和医疗终端业务的收入增长成为了公司收入规模的支撑。其中,公司原料业务在1H24收入同比增长11%,其中50%的收入贡献来自于海外。同时,在娃娃针增长超200%的带动下,医疗终端业务中的皮肤类医疗产品同比增长70%。公司表示,将在未来1-2年间在巴西、土耳其、意大利等国推进医美产品注册,铺平医美产品出海之路。

减促和控费使利润率回升:功能性护肤品业务条线调整逐步结束,部分品牌营销活动开始投放,以及公司内部薪酬结构重组带来的一次性支出(约人民币6,000-7,000万元),使2Q24销售费用率和管理费用率分别同比提升1.5ppt和2.2ppt。我们认为,随着公司在下半年新品推出节奏加快以及双十一期间营销力度增大,2H24公司的费用率也将同比提升。

下调盈利预测,维持“持有”评级:考虑到华熙生物功能性护肤品的调整仍需时间完全达成,以及公司组织和薪酬调整的影响,我们下调盈利预测,给予华熙生物28x2025E PE,下调目标价至人民币48.9元,维持“持有”评级。

投资风险:行业需求放缓;线上竞争加剧;子品牌增长不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用