泽璟制药(688266)

事件:2022年9月28日,泽璟制药宣布,公司自主研发的1类新药盐酸杰克替尼已向国家药品监督管理局递交新药上市申请,本次递交新药上市申请的适应症是用于治疗中、高危骨髓纤维化,包括原发性骨髓纤维化(PMF)、真性红细胞增多症后骨髓纤维化(Post-PV-MF)和原发性血小板增多症后骨髓纤维化(Post-ET-MF),这是盐酸杰克替尼片首个递交新药上市申请的临床适应症。

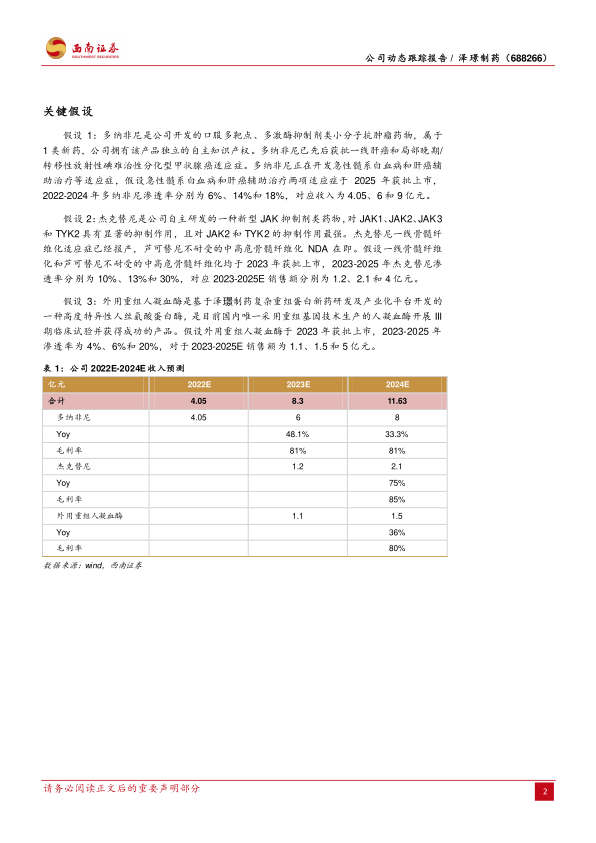

杰克替尼治疗骨髓纤维化疗效和安全性优势显著。盐酸杰克替尼是公司自主研发的一种新型JAK抑制剂类药物,对JAK1、JAK2、JAK3和TYK2具有显著的抑制作用,且对JAK2和TYK2的抑制作用最强。Ⅱ期临床数据显示,杰克替尼一线治疗骨髓纤维化24周脾脏体积较基线缩小≥35%的受试者比例在100mgBid组为54.8%,在200mg组Qd组为31.3%。100mgBid和200mgQd组≥3级贫血发生率分别为24.2%和28.8%,与芦可替尼相比,杰克替尼疗效优势和安全性优势显著。我们认为,随着杰克替尼申报上市,凭借良好的疗效和安全性优势,未来放量可期。

多纳非尼适应症逐步落地,产品加速放量。多纳非尼先后获批一线肝癌及甲状腺癌适应症。有效性结果显示,多纳非尼在肝癌及甲状腺癌适应症上可以明显降低疾病进展的风险,显著延长无疾病进展生存期,同时获得更佳的客观缓解率。我们认为,两项适应症的获批标志着多纳非尼获批的适应症覆盖患者群体的逐步扩大,有望对多纳非尼后续的产品销售收入产生显著的影响。

外用重组人凝血酶NDA获国家药监局受理,未来市场可观。生物止血药外用重组人凝血酶Ⅲ期临床结果达到预设主要终点,上市许可申请已于5月25日获国家药监局受理。该药品是国内唯一处于试验阶段的重组人凝血酶,竞争格局好,临床数据显示止血效果好,具备广泛应用于外科止血的潜力。根据Frost&Sullivan预测,我国外科手术局部止血市场规模约80亿元,叠加凝血酶属于《国家临床必需易短缺药品重点监测清单》中的品种,我们认为,重组人凝血酶上市后将为止血药市场带来新的选择,有望分得可观市场。

盈利预测与投资建议:随着公司研发投入的不断提升,管线的逐步落地,多纳非尼纳入医保后的快速放量,公司业绩长期增长动力充足。预计公司2022-2024年归母净利润分别为-3.2、-0.7和1.7亿元,对应EPS为-1.33、-0.30和0.70元,维持“持有”评级。

风险提示:研发进展不及预期、核心品种商业化进展不及预期、政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用