中心思想

2016年业绩承压与战略转型

金正大(002470)在2016年实现了营业收入187.36亿元,同比增长5.57%,但归母净利润为10.17亿元,同比下降8.55%,扣非后归母净利润下降11.21%。业绩下滑主要受德国Compo等海外并购标的并表亏损以及全球农化市场低迷、原料价格下跌影响。尽管短期业绩承压,公司通过优化产品结构、持续扩张复合肥产能、全面升级农化服务体系、加速国际化战略布局以及推出核心员工持股计划,积极进行战略转型,为未来增长奠定基础。

国际化布局与农化服务驱动未来增长

公司积极推进国际化战略,成功并购德国康朴等四家海外企业,并设立多个海外分支机构和研发中心,初步构建了全球化运营架构。同时,在国内市场,公司深化与上游企业的联合协作,加快农化服务中心建设,构建农产品产销一体化体系,旨在从传统制造商向“制造+服务”转型。这些战略举措,结合产能的持续扩张和产品结构的升级,预计将驱动公司在2017-2019年实现净利润的稳健增长,分析师维持“强烈推荐”评级。

主要内容

2016年度财务概览与业务结构调整

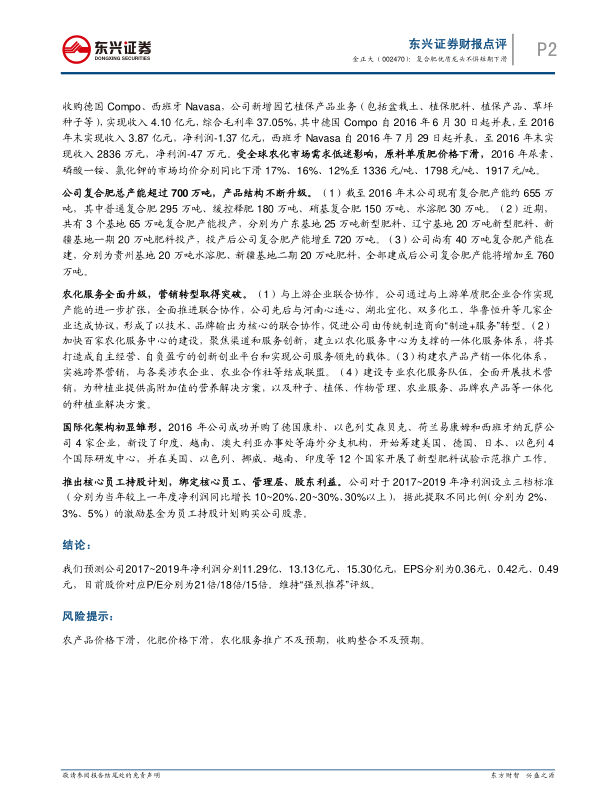

金正大2016年年度报告显示,公司实现营业收入187.36亿元,同比增长5.57%。然而,归属于母公司股东的净利润为10.17亿元,同比下降8.55%;扣除非经常性损益后,归母净利润为9.71亿元,同比下降11.21%。每股收益为0.32元。业绩下滑的主要原因在于德国Compo自2016年6月30日起并表,至年末贡献净利润为-1.37亿元,此外政府补助同比增加3541万元。第四季度单季表现尤为显著,营业收入同比下降12.76%至13.20亿元,归母净利润为-1.10亿元,扣非后归母净利润为-1.31亿元,主要系德国Compo并表亏损所致。公司拟每10股派息1元。

从产品结构来看,2016年公司肥料产品销量达443.38万吨,同比增长5.68%,产量450.84万吨,同比增长3.64%。具体产品线表现如下:

- 普通复合肥: 实现收入73.05亿元,同比增长4.39%,毛利率提升4.62个百分点至21.16%。

- 控释肥: 收入49.70亿元,同比增长6.55%,但毛利率下滑3.95个百分点至17.29%。

- 硝基肥: 收入11.83亿元,同比大幅下滑32.31%,毛利率下滑5.58个百分点至16.30%。

- 水溶肥: 收入5.83亿元,同比下降14.47%,毛利率大幅下滑20.81个百分点至17.24%。

- 原料化肥: 收入42.53亿元,同比增长16.99%,毛利率微增0.73个百分点至2.35%。

此外,通过收购德国Compo和西班牙Navasa,公司新增园艺植保产品业务,实现收入4.10亿元,综合毛利率高达37.05%。其中,Compo贡献收入3.87亿元,净利润-1.37亿元;Navasa贡献收入2836万元,净利润-47万元。全球农化市场需求低迷导致原料单质肥价格下滑,2016年尿素、磷酸一铵、氯化钾市场均价分别同比下滑17%、16%、12%。

产能扩张、服务升级与全球化战略

公司持续推进复合肥产能扩张和产品结构升级。截至2016年末,公司现有复合肥产能约655万吨,包括普通复合肥295万吨、缓控释肥180万吨、硝基复合肥150万吨、水溶肥30万吨。近期,广东、辽宁、新疆基地共计65万吨新型肥料产能投产,使公司复合肥总产能增至720万吨。另有贵州基地20万吨水溶肥和新疆基地二期20万吨肥料共40万吨产能在建,全部建成后总产能将达到760万吨。

在农化服务方面,公司全面升级营销模式,实现从传统制造商向“制造+服务”转型。具体措施包括:

- 与上游企业联合协作: 与河南心连心、湖北宜化等企业达成协议,通过技术和品牌输出,实现产能扩张和战略合作。

- 加快农化服务中心建设: 聚焦渠道和服务创新,建立以农化服务中心为支撑的一体化服务体系,打造创新创业平台。

- 构建农产品产销一体化体系: 实施跨界营销,与各类涉农企业、农业合作社结成联盟。

- 建设专业农化服务队伍: 全面开展技术营销,为种植业提供高附加值的营养解决方案,以及种子、植保、作物管理、农业服务、品牌农产品等一体化解决方案。

国际化战略方面,2016年公司成功并购德国康朴、以色列艾森贝克、荷兰易康姆和西班牙纳瓦萨等四家企业,初步构建了国际化架构。同时,新设印度、越南、澳大利亚办事处等海外分支机构,并筹建美国、德国、日本、以色列四个国际研发中心。公司已在美国、以色列、挪威、越南、印度等12个国家开展新型肥料试验示范推广工作,积极拓展全球市场。

为绑定核心员工、管理层和股东利益,公司推出了核心员工持股计划。该计划根据2017-2019年净利润同比增长10%~20%、20%~30%、30%以上三档标准,分别提取2%、3%、5%的激励基金用于员工持股计划购买公司股票。

总结

金正大作为复合肥行业的优质龙头,在2016年面临全球农化市场低迷和海外并购标的并表亏损带来的短期业绩下滑压力。尽管归母净利润同比下降8.55%,但公司营业收入仍保持增长,且通过一系列积极的战略举措,展现出强大的发展韧性。公司持续优化产品结构,普通复合肥毛利率显著提升,并积极拓展园艺植保等新业务。在产能方面,公司复合肥总产能已超过700万吨,并有进一步扩张计划,为未来增长提供坚实基础。

更重要的是,金正大正加速向“制造+服务”转型,通过与上游企业联合协作、建设农化服务中心、构建农产品产销一体化体系,全面提升农化服务能力和市场竞争力。同时,公司国际化战略初显成效,通过一系列海外并购和全球布局,为未来的国际市场拓展奠定了基础。核心员工持股计划的推出,则有效绑定了公司核心利益,激发了团队活力。

分析师预测,随着各项战略举措的逐步落地和协同效应的显现,公司净利润将在2017-2019年分别达到11.29亿、13.13亿和15.30亿元,每股收益分别为0.36元、0.42元和0.49元。尽管存在农产品和化肥价格下滑、农化服务推广及收购整合不及预期等风险,但公司作为行业龙头,其战略转型和国际化布局有望驱动长期价值增长。因此,分析师维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用