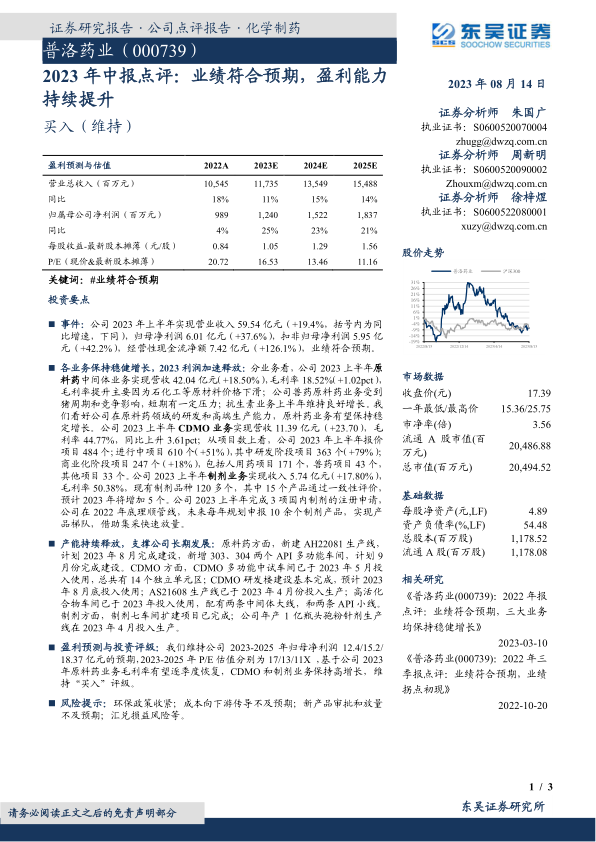

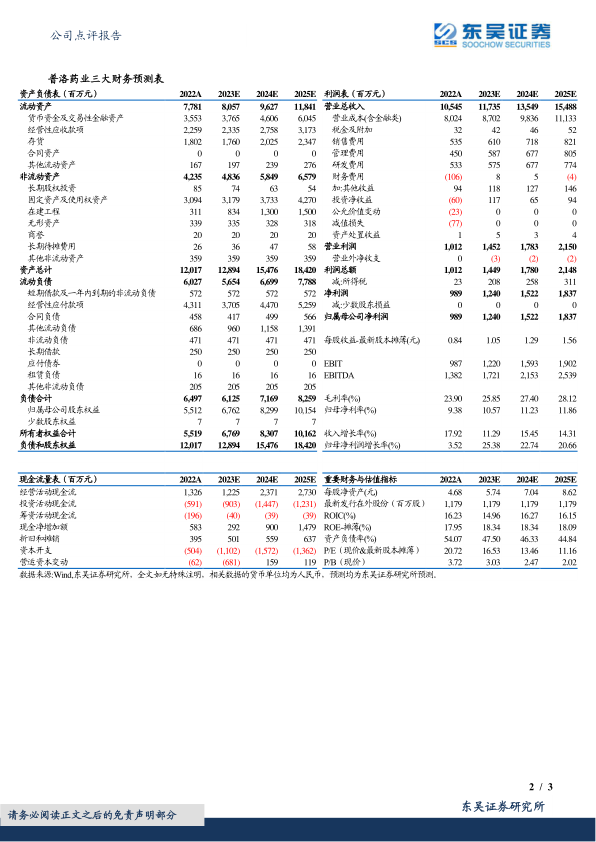

普洛药业(000739)

事件:公司2023年上半年实现营业收入59.54亿元(+19.4%,括号内为同比增速,下同),归母净利润6.01亿元(+37.6%),扣非归母净利润5.95亿元(+42.2%),经营性现金流净额7.42亿元(+126.1%),业绩符合预期。

各业务保持稳健增长,2023利润加速释放:分业务看,公司2023上半年原料药中间体业务实现营收42.04亿元(+18.50%),毛利率18.52%(+1.02pct),毛利率提升主要因为石化工等原材料价格下滑;公司兽药原料药业务受到猪周期和竞争影响,短期有一定压力;抗生素业务上半年维持良好增长。我们看好公司在原料药领域的研发和高端生产能力,原料药业务有望保持稳定增长。公司2023上半年CDMO业务实现营收11.39亿元(+23.70),毛利率44.77%,同比上升3.61pct;从项目数上看,公司2023年上半年报价项目484个;进行中项目610个(+51%),其中研发阶段项目363个(+79%);商业化阶段项目247个(+18%),包括人用药项目171个,兽药项目43个,其他项目33个。公司2023上半年制剂业务实现收入5.74亿元(+17.80%),毛利率50.38%,现有制剂品种120多个,其中15个产品通过一致性评价,预计2023年将增加5个。公司2023上半年完成3项国内制剂的注册申请,公司在2022年底理顺管线,未来每年规划申报10余个制剂产品,实现产品梯队,借助集采快速放量。

产能持续释放,支撑公司长期发展:原料药方面,新建AH22081生产线,计划2023年8月完成建设,新增303、304两个API多功能车间,计划9月份完成建设。CDMO方面,CDMO多功能中试车间已于2023年5月投入使用,总共有14个独立单元区;CDMO研发楼建设基本完成,预计2023年8月底投入使用;AS21608生产线已于2023年4月份投入生产;高活化合物车间已于2023年投入使用,配有两条中间体大线,和两条API小线。制剂方面,制剂七车间扩建项目已完成;公司年产1亿瓶头孢粉针剂生产线在2023年4月投入生产。

盈利预测与投资评级:我们维持公司2023-2025年归母净利润12.4/15.2/18.37亿元的预期,2023-2025年P/E估值分别为17/13/11X,基于公司2023年原料药业务毛利率有望逐季度恢复,CDMO和制剂业务保持高增长,维持“买入”评级。

风险提示:环保政策收紧;成本向下游传导不及预期;新产品审批和放量不及预期;汇兑损益风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用