中心思想

业绩强劲增长与盈利能力显著提升

本报告核心观点指出,公司在2023年上半年实现了营业收入和归母净利润的显著增长,分别达到19.43%和42.23%,显示出强劲的盈利能力和经营效率。毛利率和净利率均有明显提升,分别同比增加1.38个百分点和1.33个百分点,反映了公司在成本控制和高附加值业务拓展方面的成功。

业务转型升级与未来增长潜力巨大

公司正积极推进CDMO业务的战略转型和产能扩张,高端药物研发设计制造服务平台的多功能车间、生产线及高活化合物车间已陆续投入使用,并成功拓展国内创新药企客户。同时,原料药中间体业务受益于市场需求回暖和成本端回落,制剂业务则依托原料药-制剂一体化优势稳步发展。这些战略举措共同构筑了公司未来持续增长的坚实基础,并获得了“买入”的投资评级,预示着良好的市场前景。

主要内容

2023年上半年业绩回顾与财务亮点

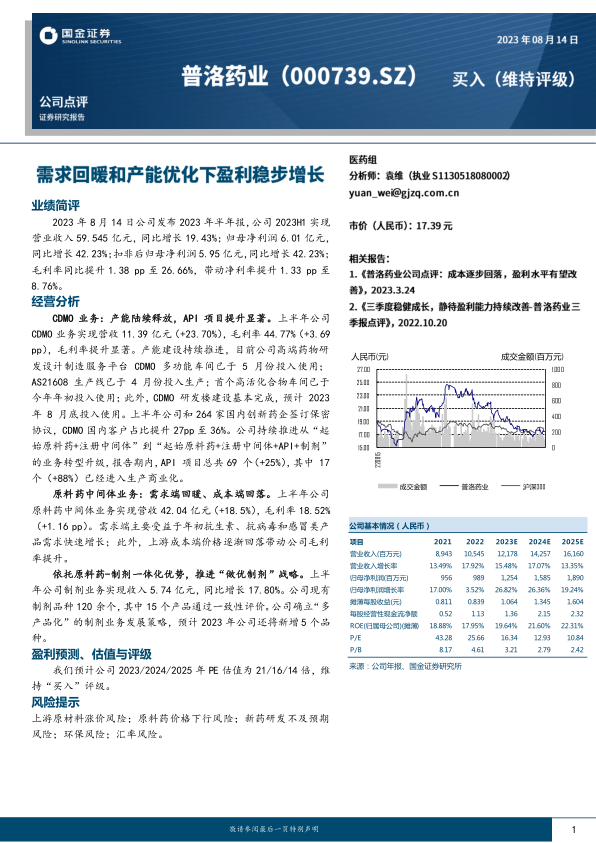

公司于2023年8月14日发布了2023年半年报,报告期内实现了稳健且高质量的财务增长。具体数据显示,公司2023年上半年(2023H1)实现营业收入59.545亿元人民币,较去年同期增长19.43%。归属于母公司股东的净利润达到6.01亿元人民币,同比大幅增长42.23%。扣除非经常性损益后归属于母公司股东的净利润为5.95亿元人民币,同样实现了42.23%的同比增长。在盈利能力方面,公司毛利率同比提升了1.38个百分点至26.66%,有效带动净利率提升1.33个百分点至8.76%,表明公司在产品结构优化和成本控制方面取得了显著成效。

CDMO业务:战略转型与产能扩张成效显著

CDMO(合同研发生产组织)业务是公司上半年业绩增长的重要驱动力。该业务实现营收11.39亿元人民币,同比增长23.70%,增速高于公司整体营收增速。CDMO业务的毛利率表现尤为突出,达到44.77%,同比提升3.69个百分点,显示出其高附加值特性和强大的盈利能力。

在产能建设方面,公司持续推进高端药物研发设计制造服务平台的建设,多个关键项目已陆续投入使用:CDMO多功能车间已于5月份投入使用;AS21608生产线已于4月份投入生产;首个高活化合物车间已于今年年初投入使用。此外,CDMO研发楼建设已基本完成,预计2023年8月底投入使用,将进一步增强公司的研发和生产能力。

在客户拓展方面,公司上半年与264家国内创新药企签订了保密协议,国内客户在CDMO业务中的占比显著提升27个百分点至36%,表明公司在国内创新药市场的影响力不断扩大。公司持续推进从“起始原料药+注册中间体”向“起始原料药+注册中间体+API+制剂”的业务转型升级。报告期内,API(活性药物成分)项目总数达到69个,同比增长25%,其中已有17个项目进入生产商业化阶段,同比增长高达88%,这标志着公司在高附加值API生产领域的布局已初见成效。

原料药中间体业务:市场回暖与成本优化驱动增长

原料药中间体业务作为公司的传统优势板块,上半年实现营收42.04亿元人民币,同比增长18.5%。该业务的毛利率为18.52%,同比提升1.16个百分点。业务增长主要得益于两方面因素:一是需求端的回暖,年初抗生素、抗病毒和感冒类产品需求快速增长,为公司带来了新的增长机遇;二是成本端的优化,上游原材料价格逐渐回落,有效降低了生产成本,从而带动了公司毛利率的提升。

制剂业务:一体化优势赋能多产品战略

制剂业务上半年实现收入5.74亿元人民币,同比增长17.80%。公司依托其在原料药领域的深厚积累,积极推进“做优制剂”战略,充分发挥原料药-制剂一体化的协同优势。目前,公司拥有120余个制剂品种,其中15个产品已通过一致性评价,显示出其在制剂产品质量和市场准入方面的竞争力。公司确立了“多产品化”的制剂业务发展策略,预计2023年还将新增5个品种,进一步丰富产品管线,提升市场份额。

未来盈利预测、估值与投资评级

根据国金证券研究所的预测,公司未来几年将保持持续增长态势。预计2023年、2024年和2025年的营业收入将分别达到121.78亿元、142.57亿元和161.60亿元,同比增长率分别为15.48%、17.07%和13.35%。归母净利润预计将分别达到12.54亿元、15.85亿元和18.90亿元,同比增长率分别为26.82%、26.36%和19.24%。摊薄每股收益(EPS)预计将从2023年的1.064元增长至2025年的1.604元。净资产收益率(ROE)预计将从2023年的19.64%持续提升至2025年的22.31%,显示出公司盈利能力的持续增强。

基于上述盈利预测,公司2023/2024/2025年的预测市盈率(P/E)分别为21倍、16倍和14倍。鉴于公司强劲的增长潜力和不断优化的业务结构,国金证券维持对公司的“买入”评级。市场中相关报告评级比率分析也显示,历史推荐和目标定价均持续为“买入”,进一步印证了市场对公司未来表现的积极预期。

关键财务比率分析与资产负债状况

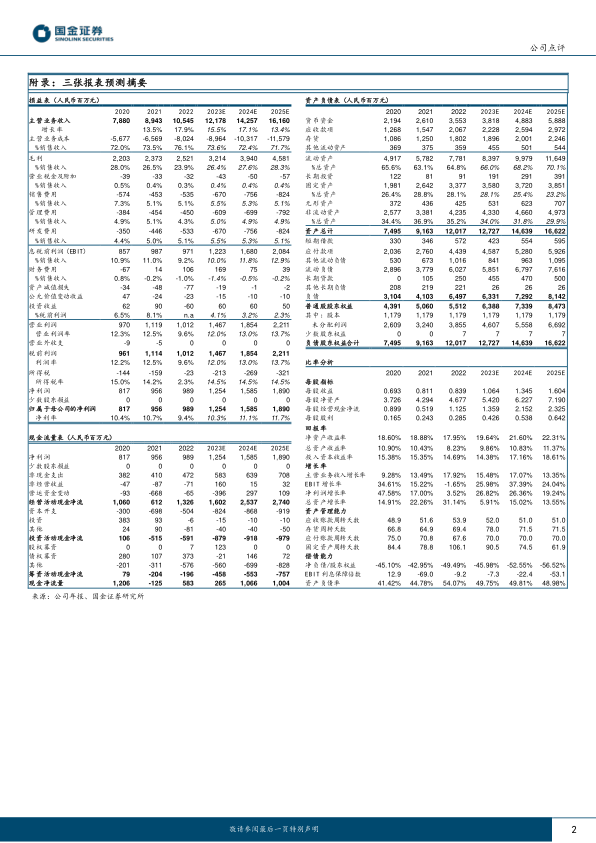

从附录的财务报表预测摘要和比率分析来看,公司在多个关键财务指标上表现良好并呈现积极趋势。

回报率方面: 净资产收益率(ROE)预计将从2022年的17.95%提升至2025年的22.31%,总资产收益率(ROA)预计从2022年的8.23%提升至2025年的11.37%,投入资本收益率(ROIC)预计从2022年的14.69%提升至2025年的18.61%,均表明公司资本利用效率和盈利能力持续增强。

增长率方面: 主营业务收入增长率预计在2023-2025年保持13%至17%的区间,EBIT增长率预计在2023-2025年保持24%至37%的较高水平,净利润增长率预计在2023-2025年保持19%至26%的区间,显示出公司业务的快速扩张和盈利的持续提升。

资产管理能力方面: 应收账款周转天数预计在51-53天之间,存货周转天数预计在71-78天之间,应付账款周转天数预计在67-70天之间,固定资产周转天数预计从2022年的106.1天下降至2025年的61.9天,表明公司营运效率保持稳定,固定资产利用效率显著提升。

偿债能力方面: 净负债/股东权益比率预计在-45%至-56%之间,显示公司财务结构健康,现金流充裕。资产负债率预计在48%至54%之间波动,处于合理水平。EBIT利息保障倍数在预测期内为负值,这可能需要进一步分析财务费用构成,但结合净负债/股东权益比率,整体偿债风险可控。

潜在风险因素提示

尽管公司前景乐观,报告也提示了潜在风险。主要风险包括:上游原材料价格上涨可能侵蚀利润空间;原料药价格下行可能对盈利造成压力;新药研发不及预期可能影响未来增长;环保政策趋严可能增加运营成本;以及汇率波动可能带来财务风险。投资者在做出决策时需充分考虑这些不确定性因素。

总结

综上所述,公司在2023年上半年展现出卓越的财务表现,营业收入和归母净利润均实现高速增长,盈利能力显著提升。这主要得益于CDMO业务的成功转型和产能扩张,该业务不仅营收增长强劲,毛利率也大幅提高,并通过拓展国内创新药企客户和推进API项目商业化,为公司注入了新的增长动力。同时,原料药中间体业务受益于市场需求回暖和成本优化,制剂业务则依托原料药-制剂一体化优势稳步发展,共同支撑了公司的整体业绩。

展望未来,公司预计将保持持续的营收和净利润增长,净资产收益率等关键财务指标也将进一步优化。国金证券维持“买入”评级,反映了市场对公司未来发展前景的积极预期。尽管存在原材料价格波动、研发不及预期等风险,但公司清晰的战略布局、不断优化的业务结构和持续提升的运营效率,使其在医药行业中具备较强的竞争力和增长潜力。公司正沿着高附加值、一体化和多产品化的路径稳步前行,有望在未来实现可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用