普洛药业(000739)

核心观点

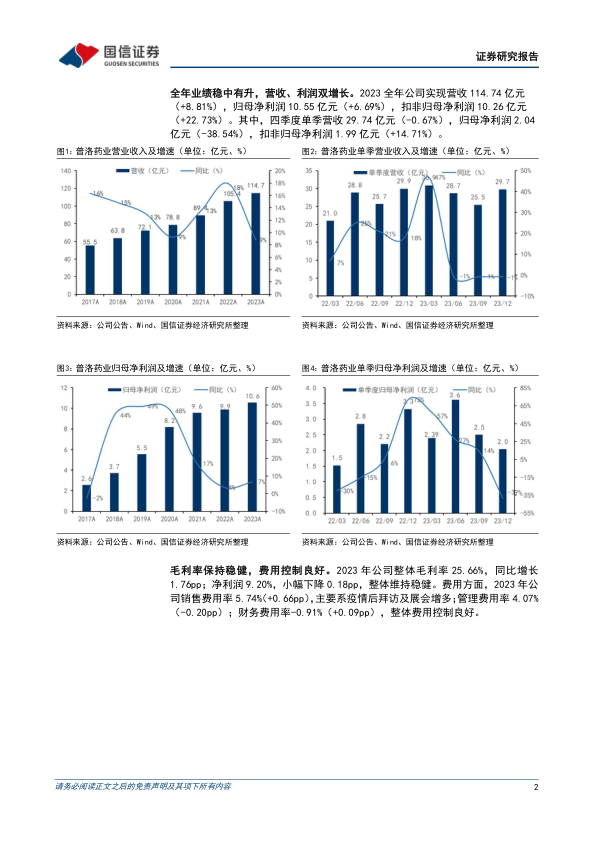

全年业绩稳中有升,营收、利润双增长。2023全年公司实现营收114.74亿元(+8.81%),归母净利润10.55亿元(+6.69%),扣非归母净利润10.26亿元(+22.73%)。其中,四季度单季营收29.74亿元(-0.67%)归母净利润2.04亿元(-38.54%),扣非归母净利润1.99亿元(+14.71%)。2023年全年公司整体毛利率25.66%,同比提升1.76pp;净利率9.20%,小幅下降0.18pp,整体维持稳健。

三大业务全面增长,CDMO业务增速亮眼。2023年公司“做精原料、做强CDMO、做优制剂”发展战略成效进一步显现,原料药中间体、CDMO、制剂板块营收分别为79.87/20.05/12.49亿元(+3.23%/+27.1%/+15.69%),毛利为14.03/8.48/6.64亿元(+8.63%/+31.04%/+17.94%),毛利率17.56%/42.29%/53.14%(+0.87pp/+1.27pp/+1.01pp)。公司近期与臻格生物签订战略合作协议,CDMO业务国内拓展迅速。

管线丰富,研发投入持续增加。2023年公司研发投入5.85亿元,同比增加9.42%,占营业收入比例从2022年的5.07%上升至5.10%,强力支撑公司业务开展,项目数量快速增长。2023年公司拥有CDMO报价项目905个,同比增长10%;进行中项目736个,同比增长40%;API项目共82个,同比增长49%。公司获批产品数量也不断增加,2023年共有9个API品种注册获批;3个制剂国内获批,1个制剂品种WHO获批;5个制剂品种递交国内注册申请;15个原料药品种递交国内外DMF。

国际战略布局深化,质量管理持续优化。公司加快推进国际化布局,将业务供应模式从中国制造供应全球转变为全球制造供应全球,位于美国波士顿的CDMO实验室预计有望于2024年4月投入使用。2023年公司下属各子公司共接受201次审计并顺利通过,其中国内官方32次,国外官方3次(FDA审计);国内客户122次,国外客户44次。

风险提示:景气度下行风险;地缘政治风险;安全环保风险;价格风险。

投资建议:三大业务稳步增长,CDMO国内业务增长强劲,维持“买入”。公司2023年在医疗反腐、地缘政治等诸多外部不利因素影响下,实现三大业务全面增长。基于原料药业务的价格端压力及地缘政治带来的海外拓展压力,下调2024/2025年盈利预测、新增2026年盈利预测,预计2024-2026年归母净利润12.21/14.02/15.95亿元(原2024/2025年15.56/18.75亿元),同比增速15.7%/14.9%/13.7%,当前股价对应PE=13.33/11.61/10.21x。

微信扫一扫-立即使用

微信扫一扫-立即使用