普洛药业(000739)

核心观点

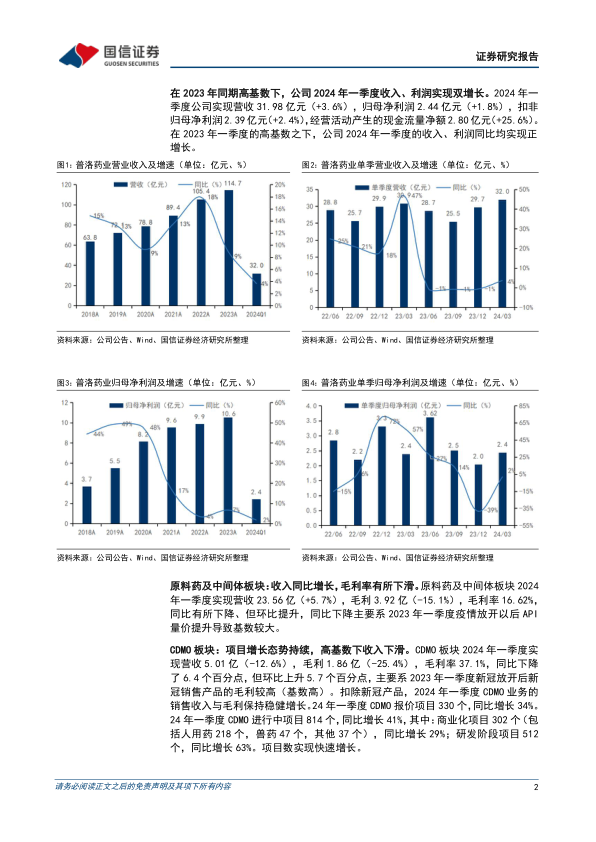

在2023年同期高基数下,公司2024年一季度收入、利润实现双增长。2024年一季度公司实现营收31.98亿元(+3.6%),归母净利润2.44亿元(+1.8%),扣非归母净利润2.39亿元(+2.4%),经营活动产生的现金流量净额2.80亿元(+25.6%)。在2023年一季度的高基数之下,公司2024年一季度的收入、利润同比均实现正增长。

原料药及中间体板块:收入同比增长,毛利率有所下滑。原料药及中间体板块2024年一季度实现营收23.56亿(+5.7%),毛利3.92亿(-15.1%),毛利率16.62%,同比有所下降、但环比提升,同比下降主要系2023年一季度疫情放开以后API量价提升导致基数较大。

CDMO板块:项目增长态势持续,高基数下收入下滑。CDMO板块2024年一

季度实现营收5.01亿(-12.6%),毛利1.86亿(-25.4%),毛利率37.1%,同比下降6.4个百分点,环比上升5.7个百分点,主要系2023年一季度新冠放开后新冠销售产品的毛利较高(基数高)。扣除新冠产品,2024年一季度CDMO业务的销售收入与毛利保持稳健增长。24年一季度CDMO报价项目330个,同比增长34%。24年一季度CDMO进行中项目814个,同比增长41%,其中:商业化项目302个(包括人用药218个,兽药47个,其他37个),同比增长29%;研发阶段项目512个,同比增长63%。项目数实现快速增长。

制剂板块:研发投入加大,申报及获批节奏有望提速。制剂板块2024年一季度实现营收3.42亿(+20.1%),毛利1.92亿(+25.0%),毛利率56.1%,同比提升2.5个百分点,环比提升2.2个百分点。当前公司每年制剂的研发立项超过25个,处于大幅增长的阶段,同时,公司通过挖掘潜力品种、开展多产品策略进一步拓展市场,随着申报及获批节奏的提速及市场拓展的加大,制剂板块有望为公司贡献新增长动能。

风险提示:景气度下行风险;地缘政治风险;安全环保风险;价格风险。投资建议:高基数下,2024年一季度收入、利润双增长,维持“买入”。三大业务稳固,随着公司精益制造能力和工艺技术提升,核心竞争力不断增强,业绩有望稳步增长,维持盈利预测,预计公司2024-2026年归母净利润12.21/14.02/15.95亿元,同比增速15.7%/14.9%/13.7%,当前股价对应PE=13.3/11.6/10.2x。

微信扫一扫-立即使用

微信扫一扫-立即使用