中心思想

创新驱动与国际化战略双轮驱动

苑东生物以研发创新为核心驱动力,深度聚焦麻醉镇痛领域,通过持续投入和多元化管线布局,致力于打造多款重磅创新药物,以满足国内未被满足的临床需求。同时,公司积极推进特色制剂的国际化战略,以阿片解毒剂和急救药为突破口,成功实现仿制药在美国市场的获批上市,为公司开辟了第二增长曲线,展现出其在全球市场拓展的雄厚潜力。

重磅品种与海外市场潜力巨大

公司在麻醉镇痛领域拥有显著的传统竞争优势,多个核心产品市场占有率领先。其在研创新管线,如EP-9001A单抗和改良型氨酚羟考酮缓释片,凭借独特的镇痛机制和广阔的市场前景,有望成为未来业绩增长的重要引擎。在国际市场方面,盐酸纳美芬注射液在美国FDA的获批,不仅是公司制剂出海的关键一步,更因其在阿片类药物过量逆转领域的疗效优势、良好的竞争格局和成本优势,预计将在美国市场实现可观的放量,为公司带来显著的海外收入贡献。

主要内容

国内创新管线:麻醉镇痛领域深耕与重磅品种布局

苑东生物凭借其强大的研发创新能力,在国内市场重点布局麻醉镇痛领域,并积极推进多个创新药物的研发进程,旨在打造具有市场竞争力的重磅品种。

研发创新驱动与市场优势巩固

公司坚持以研发创新为核心驱动力,持续加大研发投入,2023年Q1-3研发费用高达1.69亿元,占收入比重接近20%,彰显了其对创新的坚定承诺。在麻醉镇痛、心血管和抗肿瘤三大核心领域,公司共有9个主要产品市场占有率名列前茅。特别是在麻醉镇痛领域,有4个产品排名前三,包括盐酸纳美芬注射液(首仿上市,市占率69%)、盐酸纳洛酮注射液(首家通过一致性评价,市占率37%)、布洛芬注射液(首仿上市,首家通过一致性评价,市占率60%)和依托考昔片(市占率21%),这些数据充分证明了公司在该领域的传统竞争优势和市场领导地位。此外,公司还有布托啡诺和盐酸纳布啡注射液两款2类管制药大品种有望近期在国内获批,进一步巩固其市场地位。

多元化在研管线与市场潜力分析

苑东生物的在研管线布局全面,不仅涵盖麻醉镇痛,还兼顾糖尿病和肿瘤等大品种市场。其中,糖尿病领域的化药1类新药优格列汀(国内首家申报的口服长效降糖药,拟一周给药一次)已进入III期临床阶段,有望提高糖尿病肾病患者的用药依从性,适应人群广泛。在麻醉镇痛领域,公司全面布局WHO三阶梯镇痛,覆盖麻醉、镇痛、肌松药和镇静药,满足手术和非手术科室的广泛需求。

特别值得关注的是,公司自主研发的1类生物药EP-9001A单抗,靶点为人神经生长因子(NGF),采用独特的非中枢性镇痛机制,能够在强效镇痛的同时避免阿片类药物的成瘾性,有望为中重度疼痛患者提供新的治疗选择。该产品已于2023年11月启动骨转移癌痛的Ib/II期临床试验。鉴于2022年中国城市公立医院化学止痛药年销售额约144.67亿元,其中阿片类镇痛药占比高达83%(约119.62亿元),EP-9001A单抗作为非阿片类镇痛药的巨大市场潜力不言而喻。

改良型新药氨酚羟考酮缓释片,作为含有盐酸羟考酮和对乙酰氨基酚的复方片剂,适用于长效镇痛,将极大拓展氨酚羟考酮的适应症范围。参考2022年我国城市公立医院羟考酮销售额超8亿元(其中缓释片占比约74%)以及氨酚羟考酮速释片2.4亿元的销售额,并考虑缓释制剂对传统羟考酮缓释制剂的部分替代,预计氨酚羟考酮缓释片国内市场规模有望超过10亿元。目前,苑东生物的该产品进度领先,有望于2024年下半年申报上市。

此外,硫酸吗啡盐酸纳曲酮缓释胶囊作为2类新药,结合吗啡的镇痛作用和纳曲酮的阿片受体阻断作用,旨在降低患者对阿片的身体依赖性。该产品具有较高的技术壁垒,是国内首个获批立项的防滥用技术药物,目前处于验证性临床阶段,预计2024年下半年申报上市,且国内仅两家企业在研,竞争格局良好。2022年我国城市公立医院吗啡销售额约3.31亿元,同比增长11%,其中超8成为吗啡缓释片,显示出该领域稳健的临床需求。

国际化战略:特色制剂出海与纳美芬市场前景

苑东生物将特色制剂出海作为公司第二增长曲线的重要战略,通过集群化布局和重点产品突破,成功迈出了国际化的关键一步。

特色制剂出海集群化布局

公司结合自身优势,重点打造具有苑东特色的阿片解毒剂和急救药产品管线,并积极布局突破原研晶型和制剂专利的大品种、高壁垒复杂制剂以及特色505(b)(2)产品。2023年11月,苑东生物全资子公司硕德药业向美国FDA申报的盐酸纳美芬注射液简化新药申请(ANDA)获得正式批准,标志着公司仿制药出海迈出关键一步。此外,盐酸尼卡地平注射液(EP-0092I)已于2022年10月完成ANDA申报并获受理。公司还积极开发EP-0125SP鼻喷剂、EP-0112T鼻喷剂等国际化立项产品,并通过处方工艺设计和配套装置选择,开发具有优异临床疗效的505(b)(2)产品EP-0113T,展现了其在国际市场多元化布局的决心。

纳美芬仿制药FDA获批与市场放量潜力

盐酸纳美芬注射液在美国FDA的成功获批,为公司带来了巨大的海外市场机遇。该产品主要用于完全或部分逆转阿片类药物的作用,包括由天然或合成阿片类药物引起的呼吸抑制,或用于已知或疑似的阿片类药物过量。

其市场优势显著:

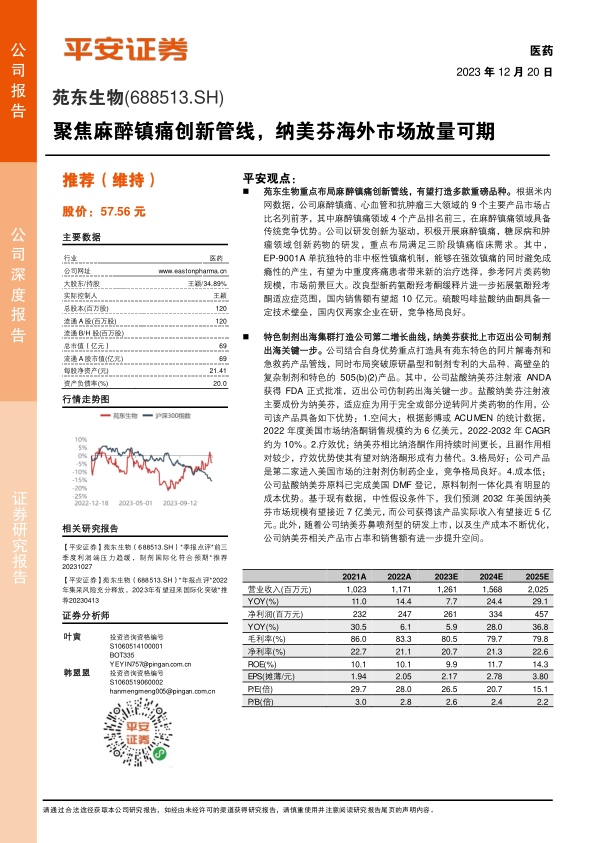

- 市场空间巨大: 根据NCDAS统计,2021年美国约有3190万吸毒者,其中阿片类药物吸毒者占36%。美国联邦用于药物管制治疗的年支出逐年提高,2020年约为155亿美元,2015-2020年复合年增长率(CAGR)约10%。过去十余年,美国市场阿片解毒相关治疗需求主要由纳洛酮承担,2022年度美国市场纳洛酮销售规模约为6亿美元,预计2022-2032年CAGR约为10%,到2032年将达到13.8亿美元。这为纳美芬提供了广阔的替代和增量市场空间。

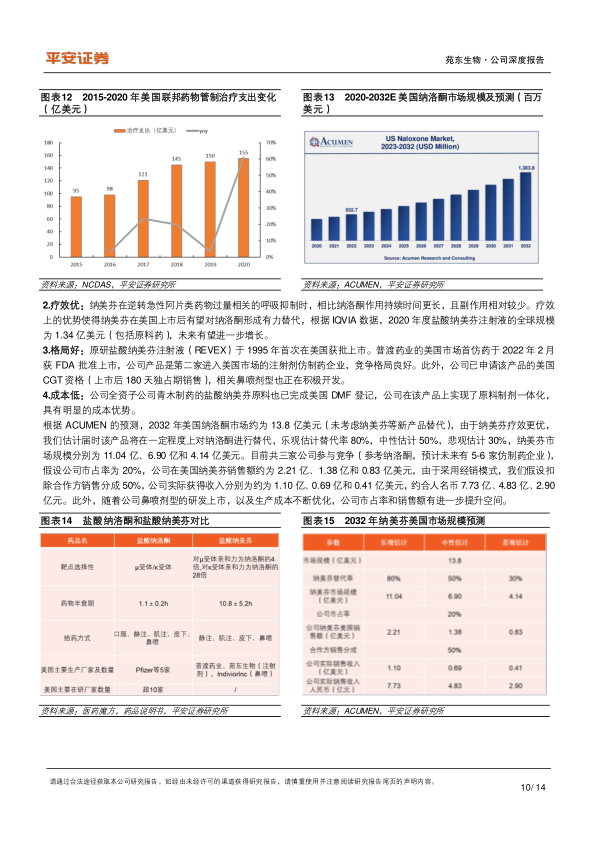

- 疗效优势突出: 相比纳洛酮,纳美芬在逆转急性阿片类药物过量相关的呼吸抑制时,作用持续时间更长,且副作用相对较少。这种疗效优势使其有望对纳洛酮形成有力替代。2020年度盐酸纳美芬注射液的全球规模已达1.34亿美元(包括原料药),未来增长潜力巨大。

- 竞争格局良好: 原研盐酸纳美芬注射液于1995年在美国获批,首仿药于2022年2月获批。苑东生物的产品是第二家进入美国市场的注射剂仿制药企业,竞争格局相对良好。公司已申请该产品的美国CGT资格(上市后180天独占期销售),并积极开发相关鼻喷剂型。

- 成本优势明显: 公司全资子公司青木制药的盐酸纳美芬原料已完成美国DMF登记,实现了原料制剂一体化,具备明显的成本优势,有助于提升产品竞争力。

基于中性假设,预测2032年美国纳美芬市场规模有望接近7亿美元。假设公司市占率为20%(目前共三家公司参与竞争,预计未来有5-6家仿制药企业),公司在美国纳美芬销售额约为1.38亿美元。扣除合作方销售分成50%后,公司实际获得收入约为0.69亿美元,约合人民币4.83亿元。随着鼻喷剂型的研发上市和生产成本的优化,公司纳美芬相关产品的市占率和销售额有望进一步提升。

盈利预测与投资评级

盈利预测

受传统产品集采及新产品获批的复合影响,公司对2023/2024/2025年的营收预测略微下调至12.61/15.68/20.25亿元。净利润方面,2023-2024年略微下调,2025年略微上调,分别预测为2.61/3.34/4.57亿元。

具体业务板块假设:

- 化学制剂板块: 预计2023-2025年销售额同比增速分别为5%、25%、30%,主要得益于存量品种集采风险出清、光脚新品种业绩增量以及出海品种的逐渐丰富。

- 原料药板块: 预计2023-2025年销售额同比增速分别为5%、10%、15%,受益于公司聚焦精麻领域特色原料药的稳健需求和板块整体复苏。

- 技术服务和CDMO/CMO板块: 预计2023-2025年同比增速分别为65%、30%、30%,因体量较小且伴随主营业务快速扩张而实现较快增长。

投资评级

基于公司特色创新管线的持续推进和出海产品数量的不断增加,公司估值有望持续提升。当前股价对应公司2023年26.5倍PE,维持“推荐”评级。

风险提示

公司面临的主要风险包括:

- 研发风险: 在研品种多且有制剂出口布局,存在进度不及预期或失败的可能性。

- 新品种放量不及预期风险: 新品种较多,受销售推广能力等因素影响,存在放量不及预期的可能性。

- 制剂出口不及预期风险: 制剂出口数量和收入增长存在不及预期的可能性。

总结

苑东生物凭借其在麻醉镇痛领域的深厚积累和研发创新能力,正积极构建多元化的重磅产品管线,以满足国内市场日益增长的临床需求。同时,公司成功将特色制剂推向国际市场,特别是盐酸纳美芬注射液在美国FDA的获批,为其海外业务的快速增长奠定了坚实基础。尽管面临研发、新品放量及制剂出口等风险,但公司创新驱动和国际化战略的协同效应,有望持续提升其市场竞争力和估值水平,未来发展潜力值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用