苑东生物(688513)

事项:

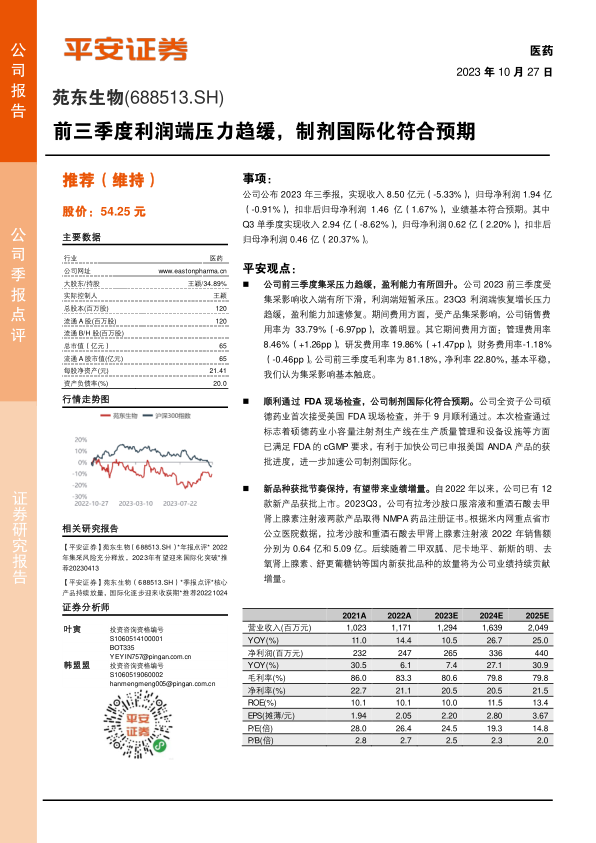

公司公布2023年三季报,实现收入8.50亿元(-5.33%),归母净利润1.94亿(-0.91%),扣非后归母净利润1.46亿(1.67%),业绩基本符合预期。其中Q3单季度实现收入2.94亿(-8.62%),归母净利润0.62亿(2.20%),扣非后归母净利润0.46亿(20.37%)。

平安观点:

公司前三季度集采压力趋缓,盈利能力有所回升。公司2023前三季度受集采影响收入端有所下滑,利润端短暂承压。23Q3利润端恢复增长压力趋缓,盈利能力加速修复。期间费用方面,受产品集采影响,公司销售费用率为33.79%(-6.97pp),改善明显。其它期间费用方面:管理费用率8.46%(+1.26pp),研发费用率19.86%(+1.47pp),财务费用率-1.18%(-0.46pp)。公司前三季度毛利率为81.18%,净利率22.80%,基本平稳,我们认为集采影响基本触底。

顺利通过FDA现场检查,公司制剂国际化符合预期。公司全资子公司硕德药业首次接受美国FDA现场检查,并于9月顺利通过。本次检查通过标志着硕德药业小容量注射剂生产线在生产质量管理和设备设施等方面已满足FDA的cGMP要求,有利于加快公司已申报美国ANDA产品的获批进度,进一步加速公司制剂国际化。

新品种获批节奏保持,有望带来业绩增量。自2022年以来,公司已有12款新产品获批上市。2023Q3,公司有拉考沙胺口服溶液和重酒石酸去甲肾上腺素注射液两款产品取得NMPA药品注册证书。根据米内网重点省市公立医院数据,拉考沙胺和重酒石酸去甲肾上腺素注射液2022年销售额分别为0.64亿和5.09亿。后续随着二甲双胍、尼卡地平、新斯的明、去氧肾上腺素、舒更葡糖钠等国内新获批品种的放量将为公司业绩持续贡献增量。

投资建议:公司集采影响基本出清,我们维持公司2023/2024/2025年净利润2.65/3.36/4.40亿元的预期不变。当前股价对应公司2023年24.5倍PE,维持"推荐"评级。

风险提示:1)研发风险:公司在研品种较多,且有制剂出口布局,存在进度不及预期或失败可能。2)新品种放量不及预期风险:公司新品种较多,受销售推广能力等因素影响,存在放量不及预期可能。3)制剂出口不及预期可能:公司制剂出口数量和收入增长存在不及预期可能。

微信扫一扫-立即使用

微信扫一扫-立即使用